Tarif Penyusutan Pajak

Pengertian aset menurut KBBI adalah sesuatu yang mempunyai nilai tukar, modal, dan kekayaan. Sedangkan pengertian aset menurut ilmu akuntansi adalah sebuah sumber ekonomi yang diharapkan dapat memberikan manfaat usaha di masa mendatang. Nilai aset akan mengalami penurunan nilai setelah implementasi penyusutan.

Berdasarkan konvertibilitas, aset terbagi menjadi 2 yaitu aset lancar dan aset tidak lancar. Aset lancar adalah aset yang mudah untuk dikonversikan menjadi bentuk lain. Aset lancar ini memiliki banyak sebutan, antara lain juga disebut sebagai aset likuid dan current assets.

Contoh dari aset lancar antara lain deposito, surat berharga, saham, kas, piutang dagang, dan barang dagangan. Sedangkan aset tidak lancar adalah aset yang sulit dikonversi atau diubah ke dalam bentuk lain. Contohnya antara lain merek dagang, hak paten, tanah, alat, mesin, dan bagunan saja. Berdasarkan penjelasan diatas maka aset yang memiliki bentuk fisik (aset tidak lancar) harus dilakukan penyusutan tiap tahunnya.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Penyusutan adalah biaya yang dialokasikan untuk aset tetap selama suatu periode tertentu. Penyusutan atau dalam bahasa Inggris disebut dengan depreciation ini mengubah biaya asli dari aset tetap (fixed assets) seperti gedung pabrik, alat-alat kerja dan mesin produksi menjadi beban selama masa manfaat yang diharapkan dari aset tetap tersebut.

Baca Juga : Tax Planning, Upaya Meminimalkan Biaya Pajak Secara Legal

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

/CTA%20Fitur%20Pajak.jpg)

Tarif Penyusutan Pajak

Berikut adalah penjelasan tentang Penyusutan dalam Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan:

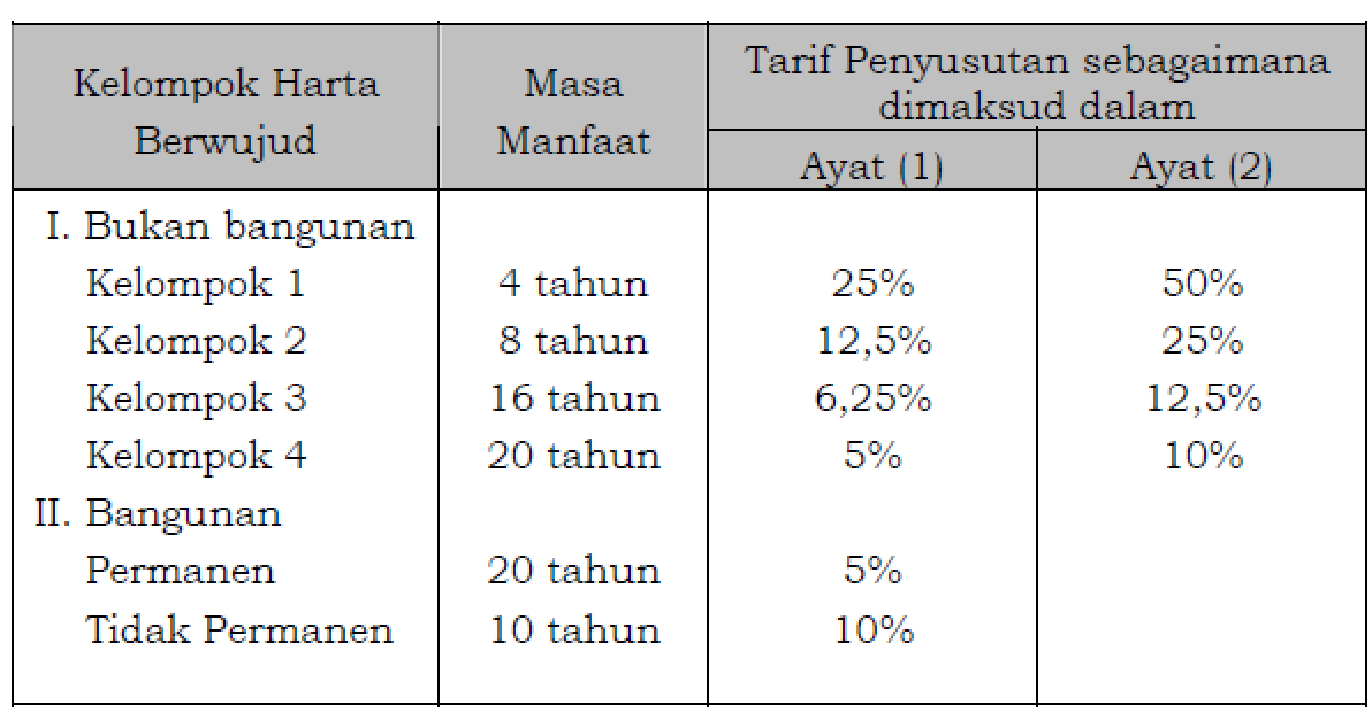

(1) Penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan, perbaikan, atau perubahan harta berwujud, kecuali tanah yang berstatus hak milik, hak guna bangunan, hak guna usaha, dan hak pakai, yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut.

(2) Penyusutan atas pengeluaran harta berwujud sebagaimana dimaksud pada ayat (1) selain bangunan, dapat juga dilakukan dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku, dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat dilakukan secara taat asas.

(3) Penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut.

(4) Dengan persetujuan Direktur Jenderal Pajak, Wajib Pajak diperkenankan melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk mendapatkan, menagih, dan memelihara penghasilan atau pada bulan harta yang bersangkutan mulai menghasilkan.

/CTA%20Konsultasi%2050000.jpg)

(5) Apabila Wajib Pajak melakukan penilaian kembali aktiva berdasarkan ketentuan sebagaimana dimaksud dalam Pasal 19, maka dasar penyusutan atas harta adalah nilai setelah dilakukan penilaian kembali aktiva tersebut.

(6) Untuk menghitung penyusutan, masa manfaat dan tarif penyusutan harta berwujud ditetapkan sebagai berikut:

Baca Juga : Cristiano Ronaldo, Mungkinkan Ini Alasan CR7 Pindah ke Italia?

(7) Ketentuan lebih lanjut mengenai penyusutan atas harta berwujud yang dimiliki dan digunakan dalam bidang usaha tertentu diatur dengan Peraturan Menteri Keuangan.

(8) Apabila terjadi pengalihan atau penarikan harta sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf d atau penarikan harta karena sebab lainnya, maka jumlah nilai sisa buku harta tersebut dibebankan sebagai kerugian dan jumlah harga jual atau penggantian asuransinya yang diterima atau diperoleh dibukukan sebagai penghasilan pada tahun terjadinya penarikan harta tersebut.

/CTA%20Academy.jpg)

(9) Apabila hasil penggantian asuransi yang akan diterima jumlahnya baru dapat diketahui dengan pasti di masa kemudian, maka dengan persetujuan Direktur Jenderal Pajak jumlah sebesar kerugian sebagaimana dimaksud pada ayat (8) dibukukan sebagai beban masa kemudian tersebut.

(10) Apabila terjadi pengalihan harta yang memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, yang berupa harta berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan.

(11) Ketentuan lebih lanjut mengenai kelompok harta berwujud sesuai dengan masa manfaat sebagaimana dimaksud pada ayat (6) diatur dengan Peraturan Menteri Keuangan.

/CTA%20Penutup%20Pajak.jpg)