Uang Pensiun Juga Kena Pajak, Berapa Tarifnya?

Pada dasarnya, aturan perpajakan di Indonesia mengharuskan Wajib Pajak untuk melapor dan menyetorkan pajak atas penghasilan yang didapatkan, mulai dari gaji, upah, honor hingga uang pensiun dan pesangon yang diperoleh saat masa kerja berakhir. Pada artikel ini, kami secara khusus akan membahas hal-hal terkait pajak uang pensiun.

Pengenaan Pajak terhadap Uang Pensiun: Definisi dan Landasan Hukum

Pajak atas uang pensiun merupakan suatu pajak yang dikenakan atas penghasilan yang diterima oleh tenaga kerja saat mereka memasuki usia tidak produktif lagi atau usia pensiun sesuai dengan ketentuan yang terdapat dalam Peraturan Menteri Keuangan Nomor 16/PMK.03/2010.

Uang pensiun pada dasarnya diberikan dengan tujuan sebagai jaminan yang dapat digunakan tenaga kerja untuk menunjang finansial mereka di hari tua. Berdasarkan PMK Nomor 16/PMK.03/2010, dana yang diberikan terdiri atas tiga program, yaitu uang manfaat pensiun, tunjangan hari tua, dan jaminan hari tua.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Uang manfaat pensiun merupakan penghasilan dari manfaat yang dibayarkan kepada orang pribadi peserta dana pensiun berdasarkan ketentuan peraturan perundang-undangan. Tunjangan hari tua (THT) merupakan penghasilan yang dibayarkan oleh badan penyelenggara tunjangan hari tua bagi wajib pajak orang pribadi yang telah mencapai usia pensiun. Jaminan hari tua (JHT) adalah penghasilan yang dibayarkan oleh badan penyelenggara jaminan sosial tenaga kerja. Dana JHT didapat dari gaji karyawan yang dipotong setiap bulannya oleh perusahaan.

Dalam pembayarannya, uang pensiun dapat diberikan oleh perusahaan bersangkutan atau melalui perusahaan asuransi jiwa. Pemotongan pajak sendiri dapat dilakukan oleh dana pensiun pemberi kerja atau dana pensiun lembaga keuangan. Berdasarkan Pasal 9 PMK Nomor 16/PMK.03/2010, pemotong pajak wajib memotong pajak atas uang pensiun dan menyetorkannya paling lama 10 hari setelah masa pajak berakhir. Pajak yang telah dipotong dan disetorkan tersebut harus dilaporkan dalam SPT Masa Pajak paling lama 20 hari setelah masa pajak berakhir.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Tarif atas Pajak Pensiun, Tunjangan Hari Tua, dan Jaminan Hari Tua

Berdasarkan Peraturan Menteri Keuangan Nomor 16/PMK.03/2010, berikut adalah tarif atas pajak pensiun, tunjangan hari tua, dan jaminan hari tua.

-

Penghasilan bruto sampai dengan Rp50.000.000,00 (lima puluh juta rupiah) akan dikenakan tarif pajak sebesar 0% (nol persen)

-

Penghasilan bruto di atas Rp50.000.000,00 (lima puluh juta rupiah) akan dikenakan tarif pajak sebesar 5% (lima persen)

Tarif pajak tersebut diterapkan atas jumlah kumulatif uang pensiun yang dibayarkan dalam jangka waktu paling lama 2 tahun kalender. Apabila terdapat bagian dari uang pensiun yang diberikan secara bertahap pada tahun ketiga dan seterusnya, maka perhitungan atas pajak pensiun, THT, dan JHT dilakukan dengan menggunakan tarif Pajak Progresif PPh 21 yang diatur dalam UU Harmonisasi Peraturan Perpajakan (HPP).

Contoh Hitungan Pajak terhadap Uang Manfaat Pensiun

Untuk mengetahui besaran tarif pajak yang dipungut dari uang manfaat pensiun, Anda perlu memahami tata cara perhitungan pajak yang tepat. Berikut adalah 2 cara perhitungan pajak terhadap uang manfaat pensiun yang perlu Anda ketahui.

Perhitungan Pajak Uang Manfaat Pensiun yang Dibayar Sekaligus

Dina merupakan karyawan PT ABC yang mengalami PHK dikarenakan sudah memasuki usia pensiun. Dina mendapatkan uang manfaat pensiun dari dana pensiun perusahaan sebesar Rp150.000.000,00 yang diberikan pada tanggal 10 Januari 2023. Berikut adalah perhitungan pajak atas uang manfaat pensiun.

Jadi besaran pajak terhadap uang manfaat pensiun yang didapat Dina adalah Rp5.000.000,00. Dari pajak yang dikenakan tersebut, maka uang manfaat pensiun yang akan diterima oleh Dina adalah sebesar Rp145.000.000,00

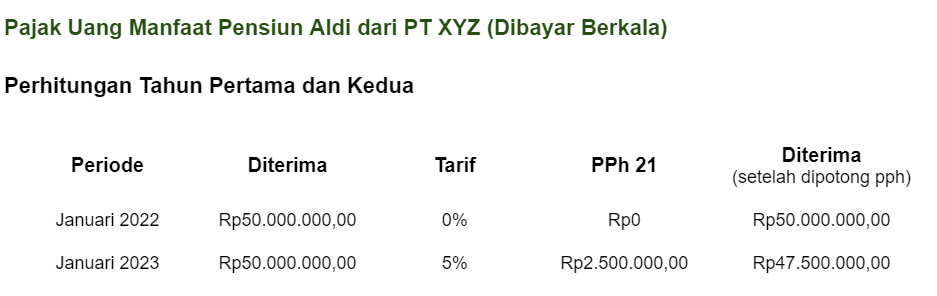

Perhitungan Pajak Uang Manfaat Pensiun yang Dibayar Berkala

Aldi merupakan karyawan PT XYZ yang telah berhenti bekerja dikarenakan sudah memasuki usia pensiun. Aldi mendapatkan uang manfaat pensiun dari perusahaan tempatnya bekerja sebesar Rp250.000.000,00. Uang tersebut akan diberikan secara berkala dengan jadwal pembayaran sebagai berikut.

-

Pada Januari 2022, diberikan sebesar Rp50.000.000,00.

-

Pada Januari 2023, diberikan sebesar Rp50.000.000,00.

-

Pada Tahun 2024, sisa Rp150.000.000,00 akan diberikan secara bertahap selama 12 bulan dengan nilai per bulan Rp12.500.000,00.

Berikut adalah perhitungan pajak secara berkala atas uang manfaat pensiun Aldi.

Demikian pembahasan mengenai definisi, dasar hukum, tarif, dan contoh perhitungan pajak pensiun. Perlu diingat bahwa sesuai tarif yang berlaku, pajak atas uang manfaat pensiun hanya dipungut pada perolehan manfaat pensiun yang bernilai lebih dari Rp50 juta. Untuk uang pensiun yang nilainya kurang dari Rp50 juta, maka pengenaan pajaknya adalah sebesar 0% alias gratis.