Zakat Pengurang Pajak, Bagaimana Ketentuannya?

Regulasi pemerintah tentang zakat terus berkembang, tidak hanya dalam mempermudah prosesnya dengan bertambahnya jumlah lembaga amil yang tersertifikasi pemerintah. Saat ini, zakat dapat dianggap sebagai pengurang penghasilan yang membantu meringankan beban pajak. Dalam artikel ini, Konsultanku akan menjelaskan ketentuan zakat sebagai pengurang pajak, termasuk syarat-syaratnya, kategori zakat, contoh perhitungan, serta cara pelaporannya.

Zakat dan Hubungannya dengan Pajak

Zakat adalah sejumlah harta yang harus dikeluarkan oleh individu Muslim atau perusahaan untuk diberikan kepada penerima yang berhak sesuai dengan hukum Islam. Secara umum, zakat terbagi menjadi beberapa jenis, termasuk:

-

Zakat Fitrah: Zakat yang harus dibayarkan oleh umat Muslim sebelum Hari Raya Idul Fitri di akhir bulan Ramadhan. Jumlah zakat ini setara dengan 3,5 liter atau 2,7 kilogram beras.

-

Zakat Mal: Zakat yang harus dibayarkan atas kepemilikan harta, termasuk pendapatan dan jasa, hasil pertanian, perdagangan, hasil ternak, emas, dan perak. Penghitungan pengeluaran zakat mal bervariasi sesuai dengan jenis penghasilan tersebut.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Zakat dan pajak sebenarnya merupakan bagian yang tidak bisa dipisahkan dalam memenuhi kewajiban, baik dalam kehidupan agama maupun negara. Zakat dianggap sebagai ibadah dan pajak pada saat yang bersamaan. Sebagai pajak, zakat adalah kewajiban atas kepemilikan harta yang diatur oleh negara.

Dengan membayar zakat atau sumbangan keagamaan, Anda juga bisa menganggapnya sebagai pembayaran pajak kepada negara. Dengan cara ini, Anda melakukan pembayaran sekali, tetapi telah memenuhi dua kewajiban sekaligus, yaitu kewajiban sebagai penganut agama dan sebagai warga negara.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Ketentuan Zakat Pengurang Pajak di Indonesia

Pemerintah Indonesia menerapkan bahwa zakat bisa menjadi salah satu keringanan pajak (tax relief) dalam pemungutan Pajak Penghasilan (PPh). Tujuannya adalah agar Wajib Pajak yang beragama Islam tidak terkena beban ganda dalam pelaksanaan kewajibannya. Hal ini juga ditujukan untuk mendorong kepedulian terhadap sesama sekaligus menunaikan salah satu Rukun Islam.

Ketentuan zakat pengurang pajak penghasilan diatur dalam Peraturan Pemerintah (PP) No. 60 Tahun 2010 tentang Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan dari Penghasilan Bruto. Ketentuan ini juga dijelaskan dalam Undang-Undang No. 23 Tahun 2011 tentang Pengelolaan Zakat.

Syarat dan Kategori Zakat Menjadi Pengurang Pajak

Tidak semua jenis zakat bisa dijadikan sebagai pengurang pajak. Ada beberapa kriteria dan ketentuan yang harus terpenuhi. Berdasarkan UU Pajak Penghasilan Pasal pasal 4 ayat (3), berikut adalah kategori zakat pengurang pajak

-

Zakat yang dibayarkan oleh Wajib Pajak orang pribadi pemeluk agama Islam dan/atau oleh Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah; atau

-

Sumbangan keagamaan yang sifatnya wajib bagi Wajib Pajak orang pribadi pemeluk agama selain agama Islam dan/atau oleh Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama selain agama Islam, yang diakui di Indonesia yang dibayarkan kepada lembaga keagamaan yang dibentuk atau disahkan Pemerintah.

Untuk menggunakan zakat sebagai klaim pengurang pajak, Wajib Pajak perlu memperhatikan beberapa syarat berdasarkan Peraturan Dirjen Pajak Nomor PER-6/PJ/2011. Berikut adalah ketentuannya.

-

Wajib Pajak yang melakukan pengurangan zakat atau sumbangan keagamaan wajib melampirkan fotokopi bukti pembayaran pada Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Tahun Pajak dilakukannya pengurangan zakat atau sumbangan keagamaan yang sifatnya wajib.

-

Bukti pembayaran sebagaimana dimaksud pada poin 1 dapat berupa bukti pembayaran secara langsung atau melalui transfer rekening bank, atau pembayaran melalui Anjungan Tunai Mandiri (ATM), dan paling sedikit memuat:

-

Nama lengkap Wajib Pajak dan Nomor Pokok Wajib Pajak (NPWP) pembayar;

-

Jumlah pembayaran;

-

Tanggal pembayaran;

-

Nama badan amil zakat; lembaga amil zakat; atau lembaga keagamaan yang dibentuk atau disahkan Pemerintah; dan

-

Tanda tangan petugas badan amil zakat; lembaga amil zakat; atau lembaga keagamaan, yang dibentuk atau disahkan Pemerintah, di bukti pembayaran, apabila pembayaran secara langsung; atau

-

Validasi petugas bank pada bukti pembayaran apabila pembayaran melalui transfer rekening bank.

Zakat yang Bukan Objek Pengurang Pajak

Hal lain yang perlu Anda perhatikan adalah zakat tidak dapat dikurangkan dari pajak penghasilan apabila:

-

Zakat tidak dibayarkan oleh Wajib Pajak kepada badan amil zakat/lembaga amil zakat/lembaga keagamaan yang dibentuk atau disahkan pemerintah.

-

Bukti pembayaran zakat tidak memenuhi ketentuan.

Contoh Perhitungan Zakat Pengurang Pajak

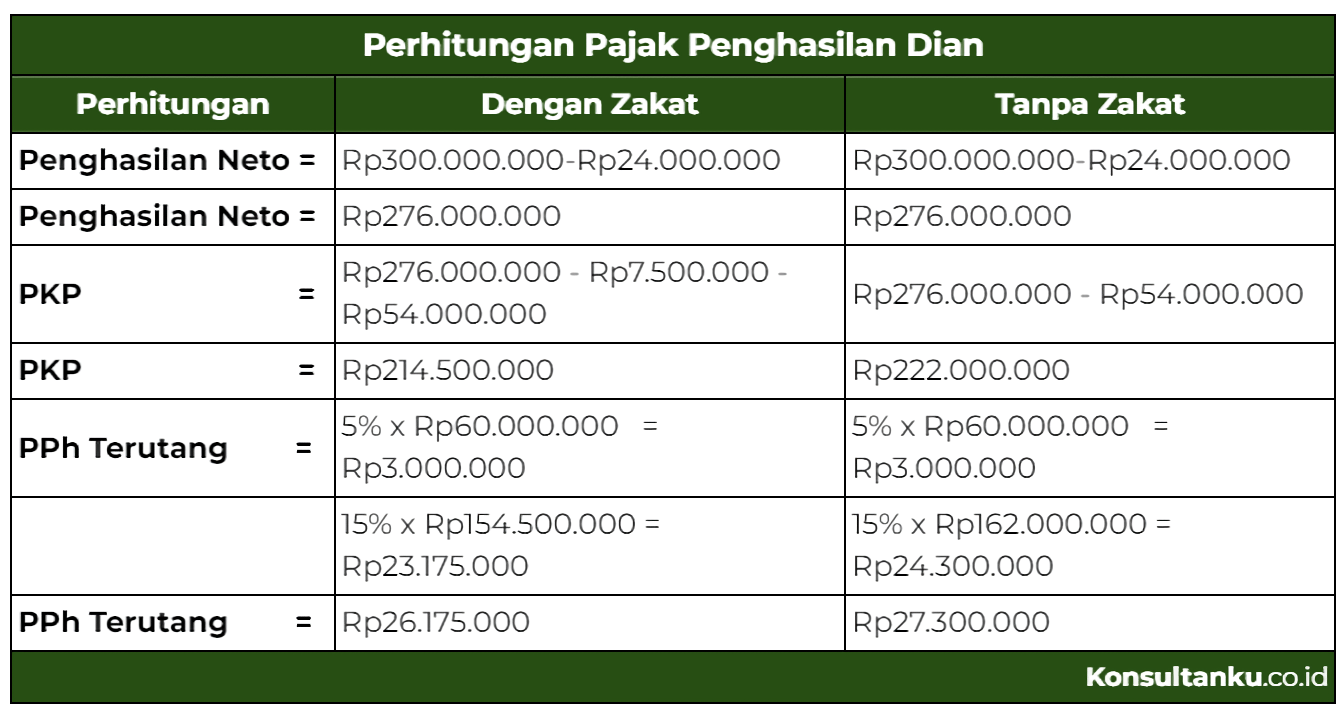

Mengacu pada mekanisme penghitungan pajak terbaru dengan tarif efektif rata-rata (TER), maka zakat pengurang pajak dapat dihitung pada masa pajak Desember. Pajak penghasilan dengan zakat sebagai pengurang dapat dihitung dengan cara mengurangi penghasilan neto dengan nominal pajak yang dibayarkan. Berikut adalah contoh kasusnya.

Dian merupakan Wajib Pajak dengan status PTKP TK0. Ia memiliki penghasilan selama setahun sebesar Rp300 juta dengan biaya pengurang bruto meliputi biaya jabatan (5%), iuran Jaminan Hari Tua (2%), dan jaminan Pensiun (1%). Pada tahun 2023, ia membayar zakat sebesar Rp7,5 juta. Hitunglah besaran pajak yang dikeluarkan Dian dengan mengurangi zakat dan tanpa mengurangi zakat.

Untuk dapat menghitung pajak terutang Dian, terlebih dahulu dihitung beberapa biaya pengurang bruto sebagai berikut.

-

Biaya jabatan (5%): Rp15 juta

-

Iuran Jaminan Hari Tua (2%): Rp6 juta

-

Jaminan Pensiun (1%): Rp3 juta

Pelaporan Pembayaran Zakat di SPT

Jika sudah membayar zakat dan memiliki bukti sesuai ketentuan dalam peraturan, Anda perlu melaporkan pajak dengan melampirkan dokumen tertentu. Untuk memperoleh zakat pengurang pajak, dokumen tersebut harus dilampirkan pada SPT Tahunan dalam tahun pajak saat zakat ditunaikan.

Apabila Anda membayar zakat langsung ke lembaga keagamaan yang dibentuk atau disahkan Pemerintah, Anda bisa melampirkan bukti pembayaran dalam laporan pajak. Namun, jika Anda membayar zakat melalui pemberi kerja, Anda bisa menggunakan bukti potong Formulir 1721-A1 yang terlampir pada PER-2/PJ/2024. Hal ini sejalan dengan ketentuan dalam PMK 168/2023.

Seperti yang sudah disebutkan sebelumnya, zakat pengurang pajak ini dapat dihitung pada masa pajak Desember. Dalam hal pembayaran zakat atau sumbangan istri dengan status NPWP digabung dengan suami, maka zakat tersebut dapat dikurangkan dari penghasilan bruto suaminya.

Jika suami istri hidup berpisah, melakukan perjanjian pemisahan harta dan penghasilan, atau memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri, zakat pengurang pajak dilaporkan pada SPT Tahunan PPh oleh pihak masing-masing. Sementara pembayaran zakat atau sumbangan oleh anak yang belum dewasa dapat dilaporkan pada SPT Tahunan PPh milik orang tuanya pada tahun penghasilan diterima atau diperoleh.

Kesimpulan

Berdasarkan pembahasan, dapat disimpulkan bahwa zakat dapat dijadikan pengurang pajak penghasilan sepanjang memenuhi syarat. Persyaratan tersebut, antara lain membayar zakat yang bersifat wajib, menyetorkan pembayaran kepada lembaga keagamaan yang dibentuk dan disahkan pemerintah, serta melampirkan bukti pembayaran pada SPT Tahunan.

Setelah memahami ketentuan zakat pengurang pajak, Anda kini dapat memenuhi kewajiban PPh sesuai dengan ketentuan yang berlaku. Jika mengalami kesulitan dalam mengelola pajak usaha, Anda bisa memanfaatkan jasa penghitungan dan pelaporan pajak dari Konsultanku. Dengan Konsultanku, urusan perpajakan Anda menjadi lebih terjamin karena ditangani oleh ahli pajak yang profesional.