2 Metode Penghitungan Tarif Penyusutan Pajak Penghasilan

Penyusutan atau depresiasi adalah metode akuntansi pajak untuk mengalokasikan biaya aset berwujud atau fisik selama masa umur manfaatnya. Penyusutan yang juga disebut sebagai depresiasi mewakili seberapa banyak nilai aset telah digunakan. Penghitungan tarif penyusutan akan berdampak terhadap laporan keuangan di dalam akuntansi serta pelaporan pajak sehingga nilai pajak dapat dihitung lebih efisiensi.

/CTA%20Fitur%20Pajak.jpg)

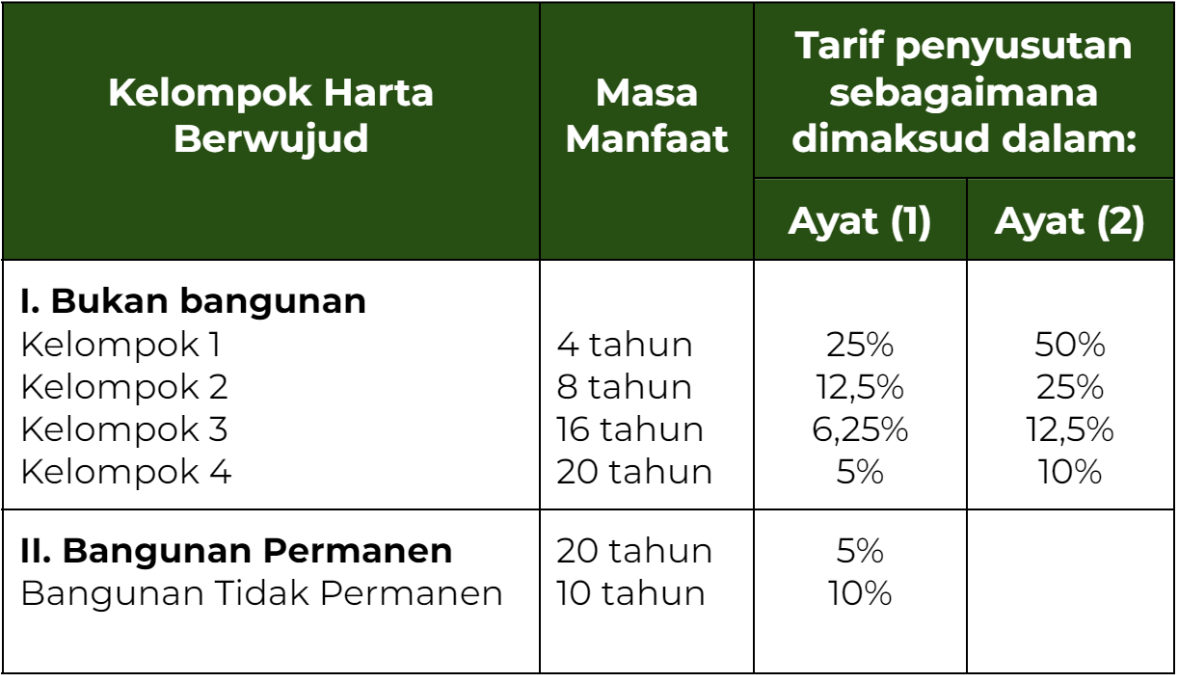

Untuk menghitung penyusutan, Wajib Pajak dapat membuat kategori berdasarkan jenis kelompok harta berwujud, masa manfaat, serta tarif penyusutan. Untuk tarif penyusutan dapat ditetapkan sebagai berikut:

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Baca Juga : SAK EMKM, Laporan Keuangan Untuk UMKM

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Pengeluaran-pengeluaran untuk memperoleh harta berwujud seperti tanah hak milik, termasuk tanah berstatus hak guna bangunan, hak guna usaha, dan hak pakai yang pertama kali tidak boleh disusutkan, kecuali apabila tanah tersebut dipergunakan dalam perusahaan atau dimiliki untuk memperoleh penghasilan dengan syarat nilai tanah tersebut berkurang karena penggunaannya untuk memperoleh penghasilan, misalnya perusahaan bahan bangunan mempunyai sebuah properti di suatu daerah dan memakai tanahnya sebagai bahan baku membuat batu bata sehingga nilai properti tersebut berkurang.

Penjelasan mengenai pengeluaran untuk memperoleh tanah hak guna bangunan, hak guna usaha, dan hak pakai yang pertama kali adalah biaya perolehan tanah dari pihak ketiga, sedangkan biaya perpanjangan hak guna bangunan, hak guna usaha dan hak pakai dapat diamortisasikan selama jangka waktu hak-hak tersebut.

Dalam kelompok harta berwujud, terdapat kolom bangunan tidak permanen. Kolom bangunan tidak permanen adalah bangunan yang bersifat sementara dan terbuat dari bahan yang tidak tahan lama atau bangunan yang dapat dipindahkan dengan masa manfaat tidak lebih dari 10 (sepuluh) tahun, misalnya barak asrama yang dibuat dari kayu untuk karyawan.

/CTA%20Konsultasi%2050000.jpg)

Metode Penghitungan Tarif Penyusutan Pajak

Dalam menghitung nilai penyusutan, terdapat 2 metode sesuai ketentuan Undang-Undang Nomor 36 Tahun 2008, yaitu:

-

Dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut (metode garis lurus atau straight-line method); atau

-

Dalam bagian-bagian yang menurun dengan cara menerapkan tarif penyusutan atas nilai sisa buku (metode saldo menurun atau declining balance method).

Untuk harta berwujud berupa bangunan hanya dapat disusutkan dengan metode garis lurus sedangkan harta berwujud selain bangunan dapat disusutkan dengan metode garis lurus atau metode saldo menurun. Dalam hal wajib pajak memilih menggunakan metode saldo menurun, nilai sisa buku pada akhir masa harus disusutkan sekaligus. Sesuai dengan pembukuan wajib pajak, alat-alat kecil (small tools) yang sama atau sejenis dapat disusutkan dalam satu golongan.

Baca Juga : Tanggapan Terkait Wacana PPN Untuk Jasa Pendidikan

Contoh penggunaan metode garis lurus

Sebuah gedung yang harga perolehannya Rp. 1.000.000.000,00 (satu miliar rupiah) dan masa manfaatnya 20 (dua puluh) tahun, penyusutannya setiap tahun adalah sebesar Rp. 50.000.000,00 (Rp. 1.000.000.000,00 : 20).

/CTA%20Academy.jpg)

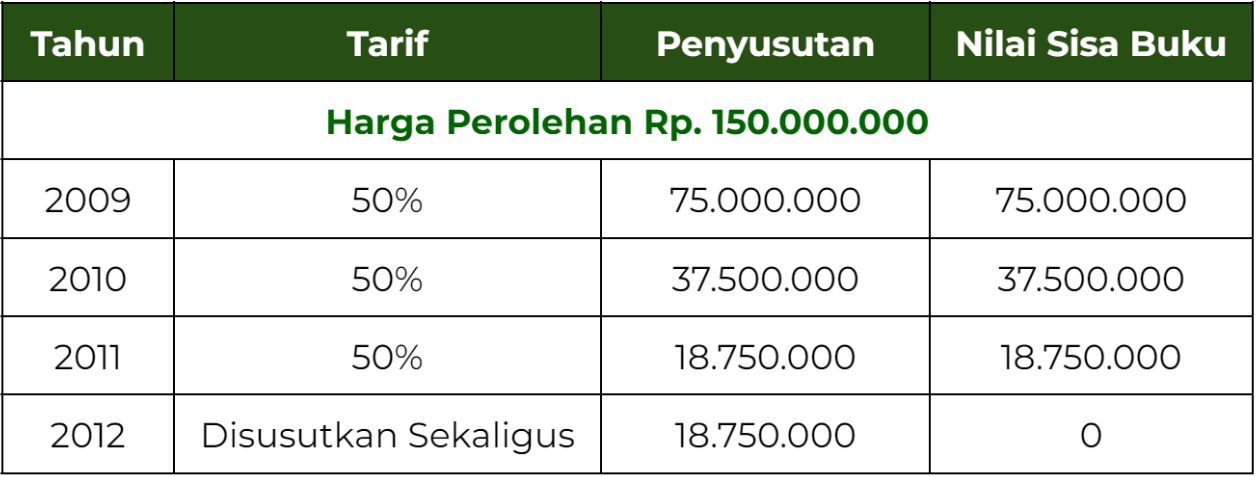

Contoh Penggunaan Metode Saldo Menurun

Sebuah mesin yang dibeli dan ditempatkan pada bulan Januari 2009 dengan harga perolehan sebesar Rp. 150.000.000,00 (seratus lima puluh juta rupiah). Masa manfaat dari mesin tersebut adalah 4 (empat) tahun. Kalau tarif penyusutan misalnya ditetapkan 50% (lima puluh persen), penghitungan penyusutannya adalah sebagai berikut:

Dalam rangka menyesuaikan dengan karakteristik bidang-bidang usaha tertentu, seperti perkebunan tanaman keras, kehutanan, dan peternakan, perlu diberikan pengaturan tersendiri untuk penyusutan harta berwujud yang digunakan dalam bidang-bidang usaha tertentu tersebut yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

/CTA%20Penutup%20Pajak.jpg)