Tata Cara Penilaian dan Penghitungan Natura dan/atau Kenikmatan Menurut PMK No. 66/2023

Pada artikel sebelumnya, Konsultanku telah mengulas mengenai poin-poin penting dalam PMK Nomor 66 Tahun 2023 yang di antaranya membahas mengenai tata cara penghitungan natura sebagai objek PPh. Untuk dapat melakukan penghitungan natura, Anda wajib memahami dasar penilaian natura dan/atau kenikmatan. Dengan demikian, Anda dapat mengetahui nilai kenikmatan yang diperoleh. Berikut kami bahas lebih lanjut mengenai tata cara penilaian dan penghitungan natura dan/atau kenikmatan berdasarkan PMK 66 2023.

Dasar Penilaian Natura dan/atau Kenikmatan sebagai Objek PPh

Sebagai objek PPh, penilaian natura dan/atau kenikmatan dilakukan berdasarkan:

-

Nilai pasar untuk natura;

-

Jumlah biaya yang dikeluarkan atau seharusnya dikeluarkan pemberi untuk kenikmatan

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Apabila natura yang diberikan merupakan barang yang semula ditujukan untuk diperjualbelikan oleh pemberi, maka penilaian natura dilakukan dengan mengacu pada dasar berikut.

-

Tanah dan/atau bangunan: dinilai berdasarkan nilai pasar;

-

Selain tanah dan/atau bangunan: dinilai berdasarkan harga pokok penjualan.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Sementara itu, kenikmatan dengan masa pemanfaatan lebih dari 1 (satu) bulan yang diberikan sehubungan dengan pekerjaan akan dilakukan penilaian setiap bulan selama masa pemanfaatan kenikmatan. Lain halnya dengan kenikmatan yang diberikan kepada lebih dari 1 (satu) penerima atas suatu fasilitas, penilaiannya akan dialokasikan secara proporsional berdasarkan pencatatan pemanfaatan kenikmatan.

Contoh Kasus Imbalan yang Harus Dikenakan Potongan PPh Natura

Contoh 1

Nona MD, seorang artis, memberikan jasa promosi berbayar kepada Hotel MX. Atas jasa promosi berbayar tersebut, Nona MD mendapatkan imbalan berupa 8 (delapan) voucher yang dapat digunakan untuk menginap di hotel tersebut selama 8 (delapan) malam. Kontrak jasa promosi berbayar ditandatangani pada 1 Januari 2024 dan pada saat itu juga diserahkan 8 (delapan) voucher hotel tersebut.

Atas pemberian kenikmatan dalam bentuk fasilitas menginap berupa 8 (delapan) voucher menginap yang diserahkan pada 1 Januari 2024, maka dilakukan pemotongan PPh Pasal 21. Pemotongan PPh atas fasilitas tersebut dilakukan pada akhir bulan penyerahan hak, yaitu akhir bulan Januari 2024.

Contoh 2

PT MB merupakan perusahaan yang bergerak di bidang jasa konstruksi. PT MB memberikan jasa konstruksi berupa jasa pembangunan gudang kepada PT MY, sebuah perusahaan produsen eskavator. Pembangunan gudang tersebut dimulai pada tanggal 1 Januari 2025.

Atas jasa konstruksi tersebut, di dalam kontrak disebutkan bahwa PT MY akan memberikan penggantian atau imbalan berupa lima buah ekskavator kepada PT MB saat proses konstruksi selesai. Proses konstruksi selesai pada 6 Desember 2025 dan PT MY menyerahkan lima buah ekskavator kepada PT MB.

Atas penghasilan berupa penggantian atau imbalan dalam bentuk natura yang diterima oleh PT MB berupa ekskavator dipotong PPh Final Pasal 4 ayat (2). Pemotong PPh atas jasa konstruksi pada akhir bulan dilakukan pengalihan ekskavator, yaitu pada akhir bulan Desember 2025.

Skema Pemotongan PPh oleh Pemberi Imbalan Berupa Natura/Kenikmatan

Berdasarkan Pasal 23 PMK 66 2023, pemberi imbalan dalam bentuk natura dan/atau kenikmatan wajib melakukan pemotongan PPh sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan. Pemotongan PPh dilakukan pada akhir bulan terjadinya:

-

Pengalihan atau terutangnya penghasilan yang bersangkutan, sesuai peristiwa yang terjadi lebih dahulu untuk natura; atau

-

Penyerahan hak atau bagian hak atas pemanfaatan suatu fasilitas dan/atau pelayanan oleh pemberi untuk kenikmatan.

Natura dan/atau kenikmatan yang diterima atau diperoleh pada Masa Pajak Januari 2023 sampai dengan Masa Pajak Juni 2023 dikecualikan dari pemotongan PPh. Natura dan/atau kenikmatan yang belum dilakukan pemotongan PPh, atas PPh yang terutang wajib:

-

Dihitung dan dibayar sendiri;

-

Dilaporkan oleh penerima dalam SPT PPh.

Contoh Penilaian dan Penghitungan PPh Natura Secara Umum

Secara umum, ada 2 jenis penggantian atau imbalan, yaitu imbalan yang berhubungan dengan pekerjaan dan imbalan yang berkaitan dengan jasa. Penggantian atau imbalan yang berhubungan dengan pekerjaan merupakan imbalan yang berkaitan dengan hubungan kerja antara pemberi kerja dan pegawai. Sementara penggantian atau imbalan sehubungan dengan jasa merupakan imbalan yang timbul karena adanya transaksi jasa antar Wajib Pajak. Berikut adalah contoh penilaian dan perhitungannya.

Penilaian dan Penghitungan Natura Berdasarkan Hubungan Jasa antar Wajib Pajak

Nona JA, seorang bintang iklan, menandatangani kontrak dengan PT JZ, sebuah perusahaan kosmetik, untuk mengiklankan produk kosmetiknya di sosial media. Atas jasanya tersebut, pada bulan Desember 2023, Nona JA menerima penggantian atau imbalan dalam bentuk paket alat-alat kosmetik dari PT JZ.

Harga pokok penjualan alat- alat kosmetik diketahui sebesar Rp10.000.000,00 (sepuluh juta rupiah). Dalam hal ini, Nona JA menerima penghasilan dalam bentuk natura pada bulan Desember 2023 yang menjadi objek pemotongan PPh Pasal 21 sebesar Rp10.000.000,00 (sepuluh juta rupiah).

Penilaian dan Penghitungan Natura Berdasarkan Hubungan antara Pemberi Kerja dengan Pegawai

Pada bulan September 2023, PT JC memberikan fasilitas apartemen kepada Nyonya JX selaku pegawainya. Apartemen tersebut disewa PT JC dari pihak ketiga secara bulanan. Selama bulan September 2023, biaya-biaya terkait fasilitas apartemen tersebut yang dikeluarkan PT JC terdiri dari:

Berdasarkan ketentuan PMK 66 2023, fasilitas tempat tinggal dengan hak penggunaan dipegang oleh perseorangan dikecualikan dari objek PPh sepanjang nilai secara keseluruhannya tidak lebih dari Rp2.000.000,00/Pegawai/bulan. Oleh karena itu, terdapat selisih antara batasan nilai dan nilai apartemen yang diberikan PT JC. Berikut adalah perhitungannya.

Contoh Alokasi Kenikmatan Berdasarkan Catatan Pemanfaatan Kenikmatan

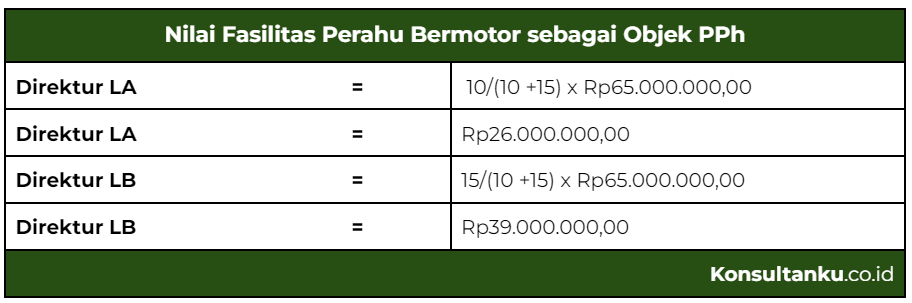

Direktur LA dan Direktur LB mendapat fasilitas satu buah perahu bermotor dari PT LZ sebagai sarana olahraga balap perahu bermotor (powerboating) yang dipakai bergilir. PT LZ menggunakan jumlah hari pemakaian fasilitas sebagai dasar pencatatan pemanfaatan fasilitas tersebut.

Selama bulan September 2023, Direktur LA dicatat menggunakan perahu bermotor selama 10 hari dan Direktur LB dicatat menggunakannya selama 15 hari. Biaya-biaya terkait penyediaan fasilitas tersebut terdiri dari:

-

Biaya penyusutan perahu bermotor sebesar Rp480 juta/tahun;

-

Biaya pemeliharaan selama bulan September 2023 sebesar Rp15 juta;

-

Biaya operasional (bahan bakar, kru, dan lain-lain) selama bulan September 2023 sebesar Rp10 Juta;

Untuk mengetahui nilai kenikmatan yang diterima oleh Direktur LA dan Direktur LB, maka penilaian dilakukan dalam dua tahap meliputi:

-

Penentuan biaya penyediaan fasilitas perahu bermotor selama bulan September 2023; dan

-

Pengalokasian biaya bulan September 2023 berdasarkan pencatatan kenikmatan berdasarkan hari pemakaian.

Pada langkah pertama, penentuan biaya penyediaan fasilitas perahu bermotor dihitung dengan mengalokasikan biaya dengan nilai manfaat lebih dari 1 (satu) bulan. Berdasarkan uraian, diketahui bahwa biaya dengan nilai manfaat lebih dari 1 (satu) bulan adalah biaya penyusutan. Biaya atau tarif penyusutan untuk bulan September 2023 dialokasikan sebesar Rp40.000.000,00 yang didapat dari perhitungan Rp480 Juta dibagi 12 (bulan). Dengan demikian, biaya penyediaan fasilitas secara keseluruhan meliputi:

Langkah kedua, yaitu alokasi fasilitas berdasarkan dasar pencatatan berupa hari penggunaan. Kedua direktur diketahui menggunakan fasilitas dengan jumlah hari yang berbeda. Dengan demikian, berikut adalah perhitungan dan perhitungan natura dari direktur masing-masing.

Kesimpulan

Berdasarkan pembahasan di atas, dapat disimpulkan bahwa penghitungan natura dan/atau kenikmatan dapat dilakukan dengan memperhatikan dasar penilaiannya. Penilaian natura sebagai objek PPh dilakukan berdasarkan nilai pasar dan jumlah biaya yang dikeluarkan. Sementara dalam hal kenikmatan, penilaian dilakukan dengan menentukan biaya penyediaan fasilitas dan mengalokasikan biaya tersebut berdasarkan pencatatan hari pemakaian fasilitas tersebut.

Dengan memperhatikan dasar penilaian ini, Anda akan dapat menghitung nilai natura dan/atau kenikmatan yang menjadi objek PPh. Setelah nilai diketahui, perusahaan pemotong PPh natura akan menyetorkan pajak ke kas negara. Selanjutnya, pihak karyawan yang menerima fasilitas atau kenikmatan ini wajib melaporkan pemotongan PPh Natura dalam pelaporan SPT Tahunan. Untuk memudahkan proses pelaporan SPT, Anda bisa menyerahkan urusan tersebut kepada jasa profesional melalui Konsultanku.