Telah Terbit, Berikut Poin Penting dalam PMK 66/2023 tentang PPh Natura

Pada 27 Juni lalu, pemerintah menerbitkan PMK Nomor 66 Tahun 2023 sebagai tindak lanjut dari PP 55 2022. PMK 66 2023 ini mengatur tentang Perlakuan Pajak Penghasilan (PPh) atas Penggantian atau Imbalan sehubungan dengan Pekerjaan atau Jasa yang Diterima atau Diperoleh dalam Bentuk Natura atau Kenikmatan. Lantas, mengapa PMK ini dibuat dan poin apa saja yang disampaikan di dalamnya?

Latar Belakang Penerbitan PMK Nomor 66 Tahun 2023

PMK 66 2023 pada dasarnya menetapkan bahwa pemberi kerja atau pemberi imbalan dalam bentuk natura atau kenikmatan berkewajiban untuk memotong pajak penghasilan (PPh) atas natura dan kenikmatan yang diberikan. Selain itu, PMK ini juga mengatur bentuk natura yang termasuk ke dalam objek PPh, daftar natura yang dikecualikan dari objek PPh, dan tata cara perhitungan natura sebagai objek PPh.

PMK Nomor 66 Tahun 2023 diterbitkan untuk melengkapi PMK 167 2018 yang belum menampung kebutuhan penyesuaian perlakuan PPh atas penggantian atau imbalan yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan. Selain itu, pemerintah juga menerbitkan PMK Nomor 66 Tahun 2023 sebagai aturan pelaksana dari PP 55 Tahun 2022 tentang pajak natura.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Poin-Poin Penting dalam PMK 66/2023

PMK 66 2023 sudah mulai diberlakukan sejak 1 Juli 2023. Peraturan ini memuat 6 bab di dalamnya dengan sejumlah poin penting, mulai dari perlakuan pembebanan biaya penggantian atau imbalan dalam bentuk natura, daftar natura yang tergolong sebagai objek PPh, hingga cara menghitung natura sebagai objek PPh. Berikut adalah rinciannya.

Perlakuan Pembebanan Biaya Penggantian atau Imbalan dalam Bentuk Natura

Pada bab 2 dalam PMK 66 2023, pemerintah menetapkan bahwa biaya penggantian atau imbalan yang diberikan dalam bentuk natura dan/atau kenikmatan berkenaan dengan pekerjaan/jasa dapat dikurangkan dari penghasilan bruto untuk menentukan penghasilan kena pajak oleh pemberi kerja.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Biaya penggantian atau imbalan yang berhubungan dengan pekerjaan merupakan biaya yang berkaitan dengan hubungan kerja antara pemberi kerja dan pegawai. Sementara biaya penggantian atau imbalan sehubungan dengan jasa merupakan biaya yang timbul karena adanya transaksi jasa antar Wajib Pajak.

Pengeluaran untuk biaya penggantian atau imbalan dalam bentuk kenikmatan yang mempunyai masa manfaat lebih dari 1 tahun dibebankan melalui penyusutan atau amortisasi sesuai dengan ketentuan peraturan perundang-undangan di bidang PPh. Sementara natura atau kenikmatan yang masa manfaatnya kurang dari 1 tahun, pengeluaran untuk biaya penggantian atau imbalan dibebankan pada tahun terjadinya pengeluaran.

Daftar Natura yang Termasuk Objek PPh dan Pengecualiannya

Mengetahui bentuk natura atau kenikmatan apa saja yang masuk dalam objek PPh merupakan hal yang penting untuk memudahkan Anda dalam penghitungan pajak. Berdasarkan PMK 66 2023, berikut adalah daftar natura yang dapat dijadikan objek PPh.

-

Bingkisan atau parsel yang diterima pekerja selain dalam rangka hari raya keagamaan bernilai lebih dari Rp3 juta.

-

Peralatan dan fasilitas kerja seperti komputer, laptop, atau telepon seluler beserta sarana penunjangnya, seperti pulsa atau sambungan internet yang diterima bukan untuk menunjang pekerjaan.

-

Fasilitas olahraga, seperti golf, pacuan kuda, balap perahu bermotor, terbang layang, dan/atau olahraga otomotif yang memiliki nilai keseluruhan lebih dari Rp1,5 juta per pegawai dalam jangka waktu satu tahun pajak.

-

Fasilitas kantor berupa tempat tinggal yang hak pemanfaatannya dipegang oleh perseorangan, baik apartemen atau rumah tapak, bernilai lebih dari Rp2 juta untuk tiap pegawai dalam jangka waktu satu bulan.

-

Fasilitas kendaraan untuk pegawai yang memiliki rata-rata penghasilan bruto dalam 12 bulan terakhir sampai dengan Rp100 juta per bulan dari pemberi kerja.

-

Kupon makanan dan/atau minuman yang nilainya melebihi Rp2 juta untuk setiap pegawai dalam jangka waktu 1 bulan. Kupon yang dimaksud ini merupakan alat transaksi bukan uang yang dapat ditukarkan dengan makanan dan/atau minuman.

Selain itu, Anda perlu ingat bahwa tidak semua jenis natura atau kenikmatan yang diberikan dapat dikategorikan sebagai objek PPh. Berikut adalah sejumlah fasilitas atau kenikmatan yang dikecualikan dari pemotongan PPh Natura.

-

Makanan, Bahan Makanan, Bahan Minuman, dan/atau Minuman Bagi Seluruh Pegawai. Contoh: Makan siang dan camilan selama di kantor.

-

Natura dan/atau Kenikmatan yang Disediakan di Daerah Tertentu. Contoh: kantor yang terletak di dekat perairan laut dengan fasilitas cadangan mineral.

-

Natura dan/atau Kenikmatan yang Disediakan dalam Pelaksanaan Pekerjaan. Contoh: penginapan untuk awak kapal, fasilitas antar-jemput dalam perjalanan bisnis, dan fasilitas yang diberikan dalam rangka penanganan bagi pegawai terdampak bencana.

-

Natura dan/atau Kenikmatan yang Bersumber dari APBN, APBD, dan/atau APB Desa.

-

Natura dan/atau Kenikmatan dengan Jenis/Batasan Tertentu. Contoh: bingkisan hari raya dan fasilitas ibadah di tempat kerja.

Tata Cara Penghitungan Natura sebagai Objek PPh

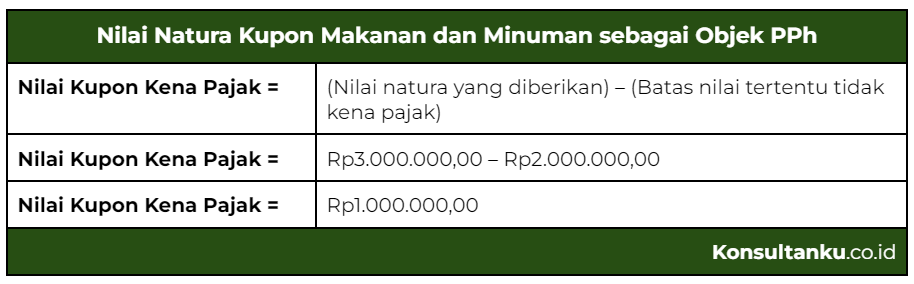

PT XYZ memberikan makanan dan minuman kepada seluruh karyawannya di kantor dengan nilai sebesar Rp1.500.000,00 per karyawan per bulan. Kemudian karyawan pada divisi pemasaran diberikan nilai kupon sebesar Rp3.000.000,00 per karyawan per bulan karena karyawan divisi ini memiliki waktu kerja lebih banyak di luar kantor. Berapa nilai dari natura berupa nilai kupon makan dan minum yang dikenakan pajak?

Sesuai dengan PMK 66 2023, batas natura tidak kena pajak untuk kupon makanan dan/atau minuman adalah Rp2.000.000,00 per bulan. Sementara itu, nilai kupon karyawan divisi pemasaran di PT XYZ diketahui sebesar Rp3.000.000,00 per bulan. Oleh karena itu, ada selisih antara batasan nilai tertentu dan nilai kupon makanan dan minuman. Berikut adalah perhitungannya.

Dengan demikian, nilai kupon untuk natura yang dikenakan pajak sebesar Rp1.000.000,00. Karena pemotongan PPh Natura dilakukan dengan mekanisme PPh Pasal 21, nilai natura yang dikenai pajak akan dimasukkan ke dalam penghasilan bruto karyawan yang bersangkutan.

Kesimpulan

Berdasarkan pembahasan di atas, dapat disimpulkan bahwa PMK Nomor 66 Tahun 2023 merupakan peraturan yang diterbitkan sebagai pelaksana dari PP 55 2022. PMK ini mengatur tentang perlakuan pembebanan biaya penggantian atau imbalan dalam bentuk natura, daftar natura yang tergolong sebagai objek PPh dan pengecualiannya, hingga cara menghitung natura sebagai objek PPh

Dengan terbitnya PMK 66 2023, perusahaan wajib memotong PPh natura sebagai pemberi kerja atau pemberi imbalan. Nantinya, pihak pemotong PPh Natura akan menyetorkan pajak ke kas negara. Selanjutnya, pihak karyawan yang menerima fasilitas atau kenikmatan ini wajib melaporkan pemotongan PPh dalam SPT Tahunan. Untuk memudahkan proses pelaporan SPT, Anda bisa menyerahkan urusan tersebut kepada jasa profesional melalui Konsultanku.