PPh Pasal 26: Penjelasan Lengkap

Berbicara tentang Pajak Penghasilan (PPh) tentu tidak akan ada habisnya. Pasalnya, jenis pajak ini memiliki beragam pasal ketentuan. Pajak Penghasilan (PPh) memiliki beragam pasal dan ketentuan. Selain PPh Pasal 21 yang biasa kita kenal sebagai dasar pemungutan pajak bagi karyawan, ada pula ketentuan PPh Pasal 26. Lantas, apa itu PPh 26 dan bagaimana ketentuan perpajakannya berdasarkan aturan yang berlaku?

Apa itu Pajak Penghasilan Pasal 26 (PPh Pasal 26)?

Menurut Undang-Undang Nomor 36 Tahun 2008, PPh Pasal 26 adalah pajak yang dikenakan atas penghasilan yang diterima atau diperoleh Wajib Pajak luar negeri dari Indonesia selain bentuk usaha tetap (BUT) yang berada di Indonesia. Kriteria seorang individu atau perusahaan dikategorikan sebagai Wajib Pajak luar negeri adalah:

-

Seorang individu yang tidak bertempat tinggal di Indonesia, individu yang tinggal di Indonesia tidak lebih dari 183 hari dalam setahun (12 bulan), dan perusahaan yang tidak didirikan atau berada di Indonesia, yang mengoperasikan usahanya melalui bentuk usaha tetap di Indonesia.

-

Seorang individu yang tidak bertempat tinggal di Indonesia, individu yang tinggal di Indonesia tidak lebih dari 183 hari dalam setahun (12 bulan), dan perusahaan yang tidak didirikan atau berada di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak melalui menjalankan usaha melalui suatu bentuk usaha tetap di Indonesia.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Apa Saja Objek Pajak PPh Pasal 26?

Jenis penghasilan atau objek pajak yang wajib dikenakan PPh Pasal 26, antara lain:

-

Deviden.

-

Bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

-

Royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta.

-

Imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan.

-

Hadiah dan penghargaan.

-

Dana pensiun dan pembayaran berkala lainnya.

-

Premi swap dan transaksi lindung nilai lainnya.

-

Keuntungan karena pembebasan utang.

Berapa Tarif PPh Pasal 26?

Tarif umum untuk PPh 26 adalah 20% (tarif PPh final). Ketentuan dasar pengenaan pajak adalah sebagai berikut:

-

Tarif 20% dari penghasilan bruto.

-

Tarif 20% dari penghasilan neto.

-

Tarif 20% dari penghasilan setelah pajak (penghasilan kena pajak dikurangi dengan PPh).

Tarif PPh 26 yang dikenakan ini telah disesuaikan dengan Persetujuan Penghindaran Pajak Berganda (P3B) antarnegara (tax treaty). Namun, tarif antara Indonesia dan negara-negara lain yang berada dalam perjanjian mungkin berbeda satu sama lain. Tarif mereka biasanya lebih rendah dari tarif umum 20% dan beberapa mungkin memiliki tarif 0%.

Siapa yang Berhak Melakukan Pemotongan PPh 26?

Setiap badan usaha yang melakukan transaksi pembayaran (gaji, bunga, dividen, royalti dan sejenisnya) kepada Wajib Pajak Luar Negeri, diwajibkan untuk memotong PPh Pasal 26 atas transaksi tersebut. Subjek yang berhak melakukan pemotongan PPh 26 ini, antara lain:

-

Badan pemerintah.

-

Subjek pajak dalam negeri.

-

Penyelenggara kegiatan.

-

BUT (Badan Usaha Tetap)

-

Perwakilan perusahaan luar negeri lainnya yang melakukan pembayaran kepada Wajib Pajak luar negeri selain bentuk usaha tetap.

Bagaimana Skema Pemotongan, Penyetoran, dan Pelaporan PPh Pasal 26?

Secara umum, PPh Pasal 26 dipotong pada akhir bulan dilakukannya pembayaran penghasilan, disediakan untuk dibayarkan penghasilan (dividen), atau sesuai tanggal jatuh tempo (bunga dan sewa). Pemotongan juga dapat dilakukan pada tanggal yang telah ditentukan dalam kontrak atau perjanjian atau faktur (untuk transaksi pembayaran royalti dan imbalan jasa teknik atau jasa manajemen atau jasa lainnya).

Setelah memungut PPh 26 pada transaksi pembayaran, pihak pemotong wajib membuat bukti pemotongan rangkap tiga. Lembar pertama untuk Wajib Pajak luar negeri, lembar kedua untuk Kantor Pelayanan Pajak (KPP), dan lembar ketiga untuk arsip pemotong. Selanjutnya, pihak pemotong melakukan pembayaran pajak ke bank persepsi atau kantor pos yang sudah ditunjuk oleh Kementerian Keuangan (Kemenkeu). Penyetoran pajak ini dilakukan dengan Surat Setoran Pajak (SSP) paling lambat tanggal 10 bulan berikutnya setelah bulan saat terutangnya pajak.

Pajak yang telah dibayarkan pun wajib dilaporkan dalam SPT Masa PPh Pasal 26. Surat pemberitahuan tersebut dilampiri dengan SSP lembar kedua, bukti pemotongan lembar kedua, dan daftar bukti pemotongan. SPT PPh 26 ini disampaikan melalui KPP paling lambat 20 hari setelah masa pajak berakhir. Apabila tanggal jatuh tempo penyetoran atau pelaporan SPT bertepatan dengan hari libur, penyetoran atau pelaporan dapat dilakukan pada hari kerja berikutnya.

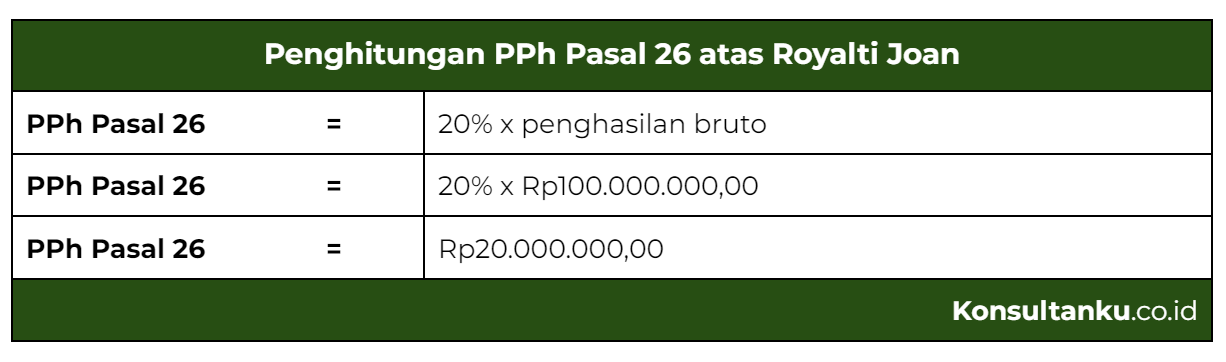

Contoh Perhitungan PPh 26

PT Gemarisasi adalah perusahan penerbit buku asal Indonesia. Di bulan April 2023, perusahaan ini harus membayar royalti sebesar Rp100 juta kepada Joan Blue selaku pengarang novel. Joan Blue adalah Wajib Pajak yang berasal dari luar negeri. Berapakah besaran PPh 26 yang dipotong dari royalti tersebut?

Kesimpulan

Pada intinya, PPh Pasal 26 mengatur kebijakan mengenai pajak yang berhubungan dengan Wajib Pajak luar negeri. Apabila perusahaan Anda melakukan transaksi pembayaran (gaji, bunga, dividen, royalti, dan sejenisnya) kepada Wajib Pajak luar negeri, maka Anda wajib untuk membayar PPh Pasal 26 atas transaksi tersebut dengan tarif 20%.

Dalam hal ini, Anda perlu memperhatikan aspek PPh Pasal 26 serta skema pemotongan, penyetoran, dan pelaporan pajak tersebut. Untuk memudahkan pengelolaan PPh 26, Anda bisa menyerahkan urusan tersebut kepada jasa profesional melalui Konsultanku. Dengan layanan yang diberikan, Konsultanku akan membantu Anda dalam penghitungan pajak dan pelaporan SPT secara praktis.