Tax Planning dan Biaya Pengurang Penghasilan Bruto Perusahaan

Tax planning adalah suatu upaya yang dilakukan perusahaan dalam rangka meminimalkan beban pajak. Dalam hal ini, perusahaan harus dapat melihat celah untuk dapat mengurangi beban pajaknya, salah satunya dengan memperhatikan biaya pengurang penghasilan bruto. Lalu, apa saja biaya yang tergolong sebagai biaya pengurang penghasilan bruto dan bagaimana manfaatnya bagi tax planning?

Apa itu Tax Planning dan Kaitannya dengan Biaya Pengurang Penghasilan Bruto

Tax planning atau perencanaan pajak adalah upaya dalam mengurangi atau meminimalkan beban pajak yang harus dibayarkan kepada negara. Hal ini dilakukan agar pajak yang dibayarkan tidak melebihi jumlah yang sebenarnya. Dengan melakukan perencanaan pajak, perusahaan juga dapat terhindar dari risiko ketidakpatuhan perpajakan sehingga dapat meminimalisir utang pajak yang tak terduga.

Untuk mencapai tujuan dari tax planning, ada beberapa hal yang harus Anda perhatikan, salah satunya adalah biaya pengurang penghasilan bruto. Biaya pengurang penghasilan bruto adalah biaya yang dikurangkan dari perhitungan pajak penghasilan. Biaya ini dapat membantu perusahaan dalam mengurangi beban pajak yang harus dibayar. Oleh karena itu, sebagai Wajib Pajak, Anda perlu mengetahui apa saja biaya pengurang penghasilan bruto untuk mengoptimalkan perencanaan pajak perusahaan Anda.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Manfaat Mengetahui Biaya Pengurang Penghasilan Bruto untuk Perusahaan

Untuk mengetahui besarnya pajak penghasilan (PPh) terutang, maka Wajib Pajak perlu mengetahui seberapa besar penghasilan neto pada suatu tahun pajak. Penghasilan neto merupakan penghasilan kena pajak dikurang biaya. Jumlahnya didapat dari perhitungan penghasilan bruto dikurangi oleh biaya pengurang penghasilan bruto yang diatur dalam UU PPh.

Biaya pengurang penghasilan bruto merupakan pengeluaran yang dikeluarkan oleh Wajib Pajak yang boleh dikurangkan dari penghasilan bruto untuk menghitung besarnya PKP (Penghasilan Kena Pajak). Ada berbagai pengeluaran yang tergolong sebagai biaya pengurang penghasilan bruto. Rincian dari biaya ini tentu harus diketahui oleh seluruh Wajib Pajak.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Selain karena dilaporkan dalam SPT, biaya pengurang penghasilan bruto akan membuat perusahaan jadi lebih hemat dalam membayar PPh karena adanya pengurangan PKP. Inilah pentingnya pengetahuan atas biaya pengurang penghasilan bruto dalam rangka memaksimalkan tax planning perusahaan Anda.

Dasar Hukum Biaya Pengurang Penghasilan Bruto Perusahaan

Dasar hukum yang mengatur tentang biaya pengurang penghasilan bruto dalam perusahaan tertuang dalam beberapa peraturan berikut ini.

-

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (Pasal 6 dan Pasal 9)

-

Peraturan Pemerintah Nomor 138 Tahun 2000 tentang Penghitungan Penghasilan Kena Pajak Dan Pelunasan Pajak Penghasilan Dalam Tahun Berjalan (Pasal 3 dan Pasal 4)

-

Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak Dan Pelunasan Pajak Penghasilan Dalam Tahun Berjalan (Pasal 10 dan Pasal 13)

Biaya Pengurang Penghasilan Bruto dan Biaya yang Tidak Boleh Menjadi Pengurang Penghasilan Bruto

Dalam sudut pandang perpajakan, ada dua jenis biaya yang umumnya dikeluarkan oleh perusahaan, yaitu biaya pengurang penghasilan bruto dan biaya yang tidak boleh menjadi pengurang penghasilan bruto. Kedua jenis biaya ini harus Anda perhatikan, khususnya saat melaporkan SPT. Untuk lebih jelasnya, berikut adalah rincian dari kedua biaya tersebut.

Biaya Pengurang Penghasilan Bruto

Biaya pengurang penghasilan bruto merupakan biaya yang dikurangkan dari penghasilan bruto. Apabila penghasilan bruto setelah pengurangan biaya tersebut memperoleh kerugian, maka perusahaan akan memperoleh kompensasi kerugian fiskal dimulai pada tahun pajak berikutnya secara berturut-turut hingga 5 tahun. Berdasarkan UU No. 36 Tahun 2008 Pasal 6 , berikut adalah rincian biaya pengurang penghasilan bruto

-

Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha;

-

Biaya pembelian bahan;

-

Biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang;

-

Bunga, sewa, dan royalti;

-

Biaya perjalanan;

-

Biaya pengolahan limbah;

-

Premi asuransi

-

Biaya promosi dan penjualan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan (PMK 02/PMK.03/2010)

-

Biaya administrasi

-

Pajak kecuali Pajak Penghasilan

-

Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun;

-

Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

-

Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan

-

Kerugian selisih kurs mata uang asing

-

Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia

-

Biaya beasiswa, magang, dan pelatihan

-

Piutang yang nyata-nyata tidak dapat ditagih dengan syarat telah dibebankan sebagai biaya dalam laporan laba rugi komersial, Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak dan telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara; atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan atau telah dipublikasikan dalam penerbitan umum atau khusus; atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu. Syarat telah dipublikasikan dalam penerbitan umum atau khusus; atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu tidak berlaku untuk penghapusan piutang tak tertagih debitur kecil yang pelaksanaannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

-

Sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan Peraturan Pemerintah

-

Sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah

-

Biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah

-

Sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah

-

Sumbangan dalam rangka pembinaan olahraga sesuai ketentuan

-

Penghasilan Tidak Kena Pajak untuk Wajib Pajak orang pribadi.

Biaya yang Tidak Boleh Jadi Pengurang Penghasilan Bruto

Biaya ini juga dikenal sebagai non deductible expense atau biaya yang tidak bisa dikurangkan dari dasar pengenaan pajak. Hal ini dikarenakan biaya ini tergolong pengeluaran yang bukan merupakan objek pajak. Berdasarkan Pasal 9 UU PPh, berikut adalah kriteria biaya yang tidak boleh menjadi pengurang penghasilan bruto.

-

Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

-

Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota;

-

Pembentukan atau pemupukan dana cadangan, kecuali:

-

Cadangan piutang tak tertagih untuk usaha bank dan badan usaha lain yang menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen, dan perusahaan anjak piutang;

-

Cadangan untuk usaha asuransi termasuk cadangan bantuan sosial yang dibentuk oleh badan penyelenggara jaminan sosial;

-

Cadangan penjaminan untuk lembaga penjamin simpanan;

-

Cadangan biaya reklamasi untuk usaha pertambangan;

-

Cadangan biaya penanaman kembali untuk usaha kehutanan; dan

-

Cadangan biaya penutupan dan pemeliharaan tempat pembuangan limbah industri untuk usaha pengolahan limbah industri,

-

Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa, yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan;

-

Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan (PMK 83/PMK.03/2009);

-

Baca juga NIK Belum Aktif, Kenaikan Tarif PPh 23 Non-NPWP Tetap Berlaku

-

Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan;

-

Harta yang dihibahkan, bantuan atau sumbangan, dan warisan sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali sumbangan sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf i sampai dengan huruf m serta zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah (PP 18 Tahun 2009 dan SE-80/PJ/2010);

-

Pajak Penghasilan;

-

Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya;

-

Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham;

-

Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan;

-

Pajak masukan atas perolehan BKP/JKP yang tidak dapat dikreditkan karena :

Faktur Pajaknya tidak memenuhi ketentuan UU PPN; kecuali dapat dibuktikan bahwa PPN tersebut nyata-nyata telah dibayar dan berkenaan dengan pengeluaran yang berhubungan dengan kegiatan untuk mendapatkan, menagih, dan memelihara penghasilan. (PP No. 94/2010).

-

Biaya-biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek pajak, yang pengenaan pajaknya bersifat final, pengenaan pajaknya berdasarkan Norma Penghitungan Penghasilan Neto, dan Norma Penghitungan Khusus;

-

Kerugian dari harta atau utang yang tidak dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang merupakan Objek Pajak;

-

PPh yang ditanggung pemberi kerja, kecuali pph Pasal 26 sepanjang PPh tersebut ditambahkan sebagai dasar perhitungan untuk pemotongan pph Pasal 26 tersebut.

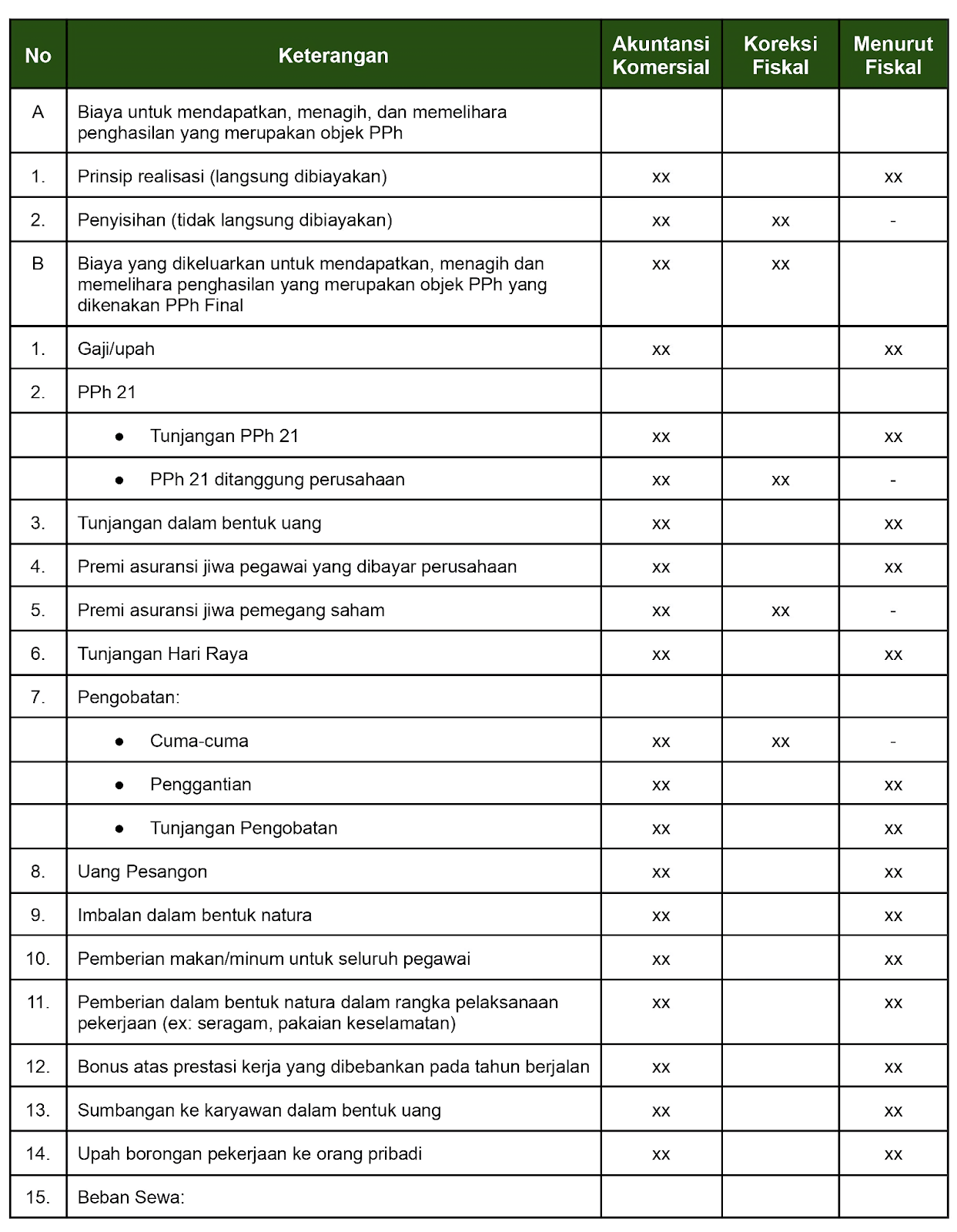

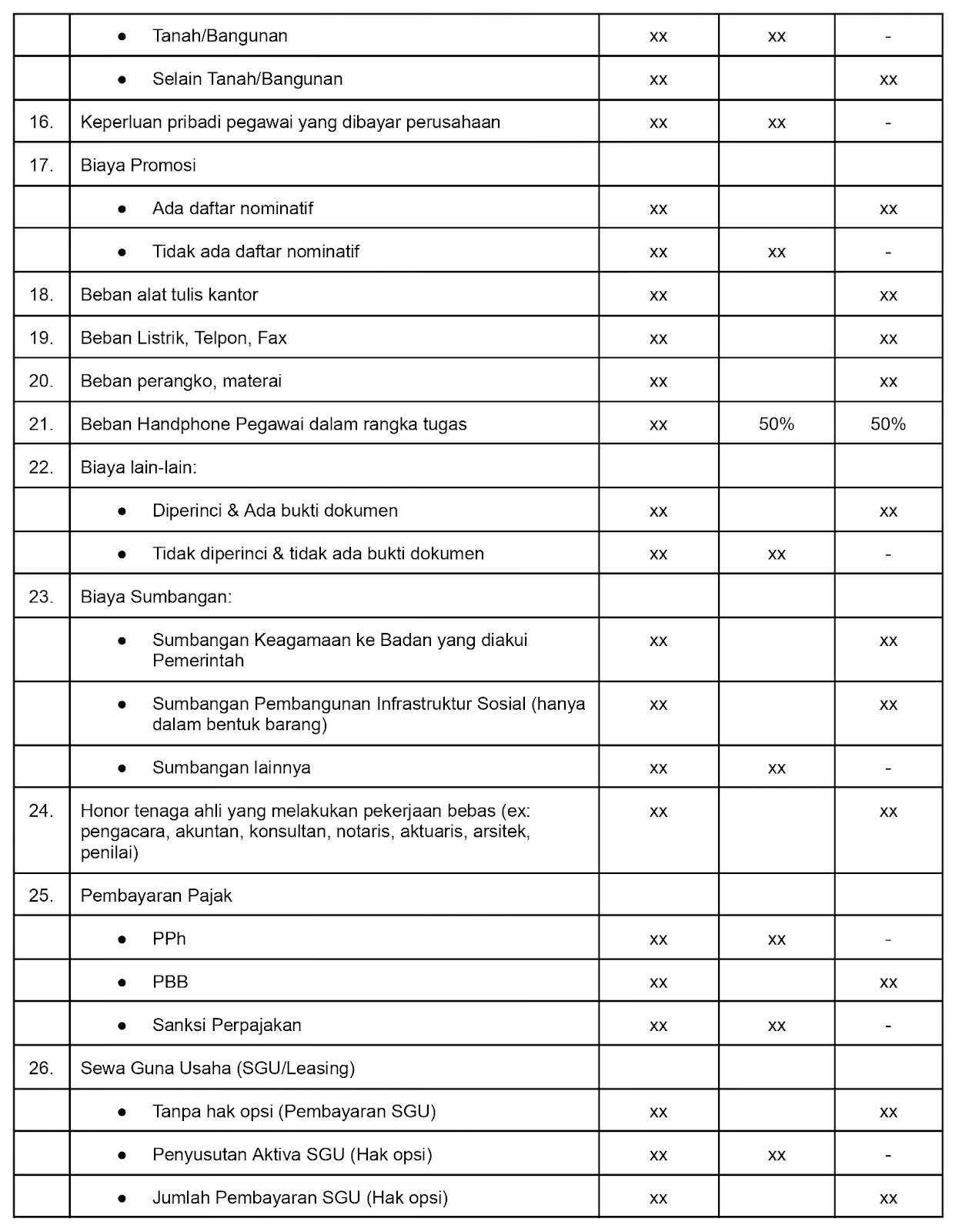

Format Pencatatan Biaya Pengurang Penghasilan Bruto

Sebagai pengeluaran perusahaan, biaya pengurang penghasilan bruto tentu harus dicatatkan. Tidak hanya dalam laporan keuangan komersial, biaya tersebut juga dicantumkan dalam laporan keuangan fiskal. Kedua laporan tersebut akan digunakan dalam rekonsiliasi fiskal untuk mencocokan perbedaan dalam laporan keuangan akuntansi dengan laporan keuangan fiskal. Berikut adalah format pencatatannya.

Kesimpulan

Tax planning merupakan hal penting yang perlu dilakukan perusahaan untuk meminimalkan beban pajak sehingga dapat mengoptimalkan laba bersih yang didapat. Untuk memaksimalkan perencanaan pajak, Anda juga perlu mengetahui biaya pengurang penghasilan bruto. Biaya tersebut nantinya dapat mengurangi perhitungan pajak penghasilan dan membantu mencapai tujuan tax planning perusahaan Anda.

Dalam praktiknya, tax planning tetap harus memperhatikan peraturan perpajakan yang berlaku. Karena jika melanggar, akan berisiko menggagalkan perencanaan pajak yang dibuat akibat denda atau sanksi pajak yang diperoleh. Untuk menghindari risiko tersebut, Anda bisa menggunakan jasa konsultan pajak untuk membantu Anda menyusun tax planning yang baik.