Bahas Lengkap SPT Masa PPN

Kewajiban yang dimiliki Wajib Pajak tidak hanya berkaitan dengan perhitungan dan pembayaran saja, tetapi juga termasuk pelaporan pajak. Ketika seorang pengusaha sebagai Wajib Pajak Badan dikukuhkan sebagai Pengusaha Kena Pajak (PKP), maka ia wajib untuk melaporkan pajaknya. Pelaporan pajak tersebut dapat dilakukan dengan cara menyampaikan SPT Masa PPN. Untuk memahami lebih lanjut mengenai SPT Masa PPN, Anda bisa membaca artikel di bawah ini!

Apa itu SPT Masa PPN?

SPT Masa PPN adalah sebuah formulir yang digunakan oleh Wajib Pajak Badan untuk melaporkan penghitungan jumlah pajak terutang, baik Pajak Pertambahan Nilai (PPN) maupun Pajak Penjualan Barang Mewah (PPnBM). Jenis SPT Masa ini dilaporkan setiap akhir masa pajak.

SPT Masa PPN adalah komponen penting bagi PKP untuk melaporkan pelunasan pajak yang telah dilakukan. Tidak hanya bagi pihak Wajib Pajak, SPT Masa PPN adalah komponen yang juga krusial bagi pihak pemungut pajak. Sebab, formulir tersebut juga digunakan sebagai alat pelaporan dan pertanggungjawaban pajak yang dipotong dan disetorkan oleh Wajib Pajak kepada otoritas terkait.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Kewajiban Melapor SPT Masa PPN

Melaporkan SPT Masa PPN merupakan salah satu kewajiban pajak yang harus dijalankan oleh setiap PKP. Sebab, setiap Wajib Pajak, baik orang pribadi maupun badan berstatus PKP yang melakukan transaksi barang atau jasa kena pajak memiliki kewajiban untuk mengelola faktur pajak. Faktur Pajak tersebut kemudian harus dilaporkan dalam SPT Masa PPN sebagai laporan bulanan.

SPT Masa PPN harus dilaporkan setiap masa pajak, walaupun nilai rupiah pada masa pajak tersebut nihil (0). Jatuh tempo pelaporannya adalah pada hari terakhir (tanggal 30 atau 31) bulan berikutnya setelah berakhirnya masa pajak. Berdasarkan UU KUP Pasal 7, apabila Wajib Pajak terlambat melaporkan SPT ini, maka akan dikenakan denda sebesar Rp500.000,00.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Bentuk SPT Masa PPN 1111 dan 1111 DM

Dalam pelaporannya, ada dua jenis SPT Masa PPN yang dapat digunakan, yakni SPT Masa PPN 1111 dan SPT Masa PPN 1111 DM. Perbedaan di antara keduanya terletak pada Wajib Pajak yang menggunakan form tersebut. SPT Masa PPN 1111 merupakan formulir yang diperuntukkan kepada PKP secara umum, sedangkan SPT Masa PPN 1111 DM digunakan untuk PKP tertentu. Untuk mengetahui perbedaan lain pada kedua formulir tersebut, Anda bisa melihat penjelasan di bawah ini.

Bentuk SPT Masa PPN 1111

SPT Masa PPN 1111 merupakan jenis SPT Masa PPN yang terdiri dari 1 form induk dan 6 form lampiran. Keenam lampiran ini beserta nomor dan kode formulirnya terdiri dari:

-

Formulir 1111 AB: formulir Rekapitulasi Penyerahan dan Perolehan (D.1.2.32.07).

-

Formulir 1111 A1: formulir Daftar Ekspor BKP Berwujud, BKP Tidak Berwujud dan/atau JKP (D.1.2.32.08).

-

Formulir 1111 A2: formulir Daftar Pajak Keluaran atas Penyerahan Dalam Negeri dengan Faktur Pajak (D.1.2.32.09).

-

Formulir 1111 B1: formulir Daftar Pajak Masukan yang Dapat Dikreditkan atas Impor BKP dan Pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean (D.1.2.32.10).

-

Formulir 1111 B2: formulir Daftar Pajak Masukan yang Dapat Dikreditkan atas Perolehan BKP/JKP Dalam Negeri (D.1.2.32.11).

-

Formulir 1111 B3: formulir Daftar Pajak Masukan yang Tidak Dikreditkan atau yang Mendapat Fasilitas (D.1.2.32.12).

Bentuk SPT Masa PPN 1111 DM

Berbeda dengan form SPT sebelumnya, SPT Masa PPN 1111 DM terdiri atas 1 form induk (F.1.2.32.05) dan 2 lampiran dengan rincian sebagai berikut:

-

Formulir 1111 A DM : formulir Daftar Pajak Keluaran atas Penyerahan Dalam Negeri dengan Faktur Pajak (D.1.2.32.13)

-

Formulir 1111 R DM : formulir Daftar Pengembalian BKP dan Pembatalan JKP oleh PKP yang Menggunakan Pedoman Penghitungan Pengkreditan Pajak Masukan (D.1.2.32.13)

Form Induk dan Lampiran SPT Masa PPN

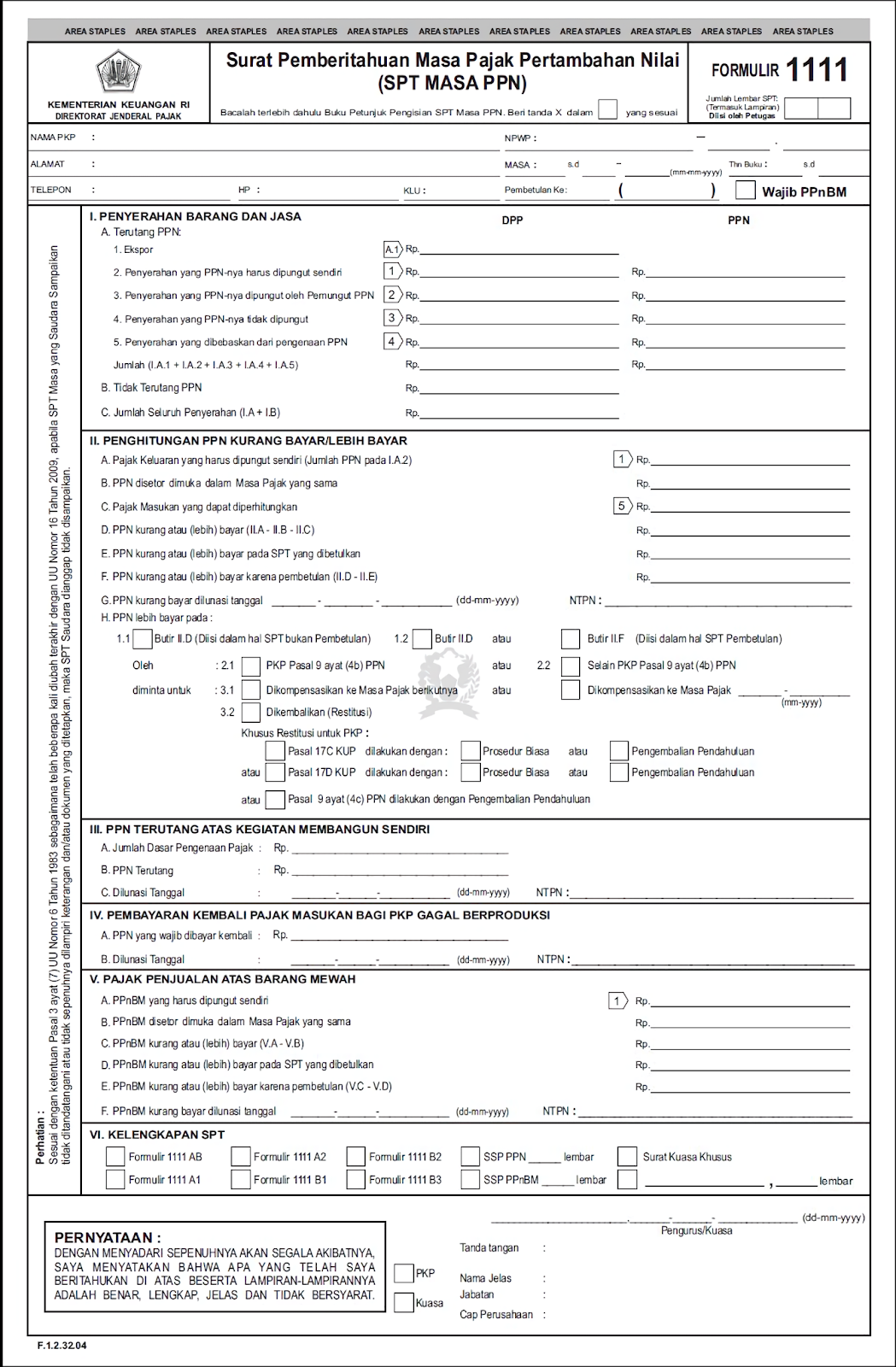

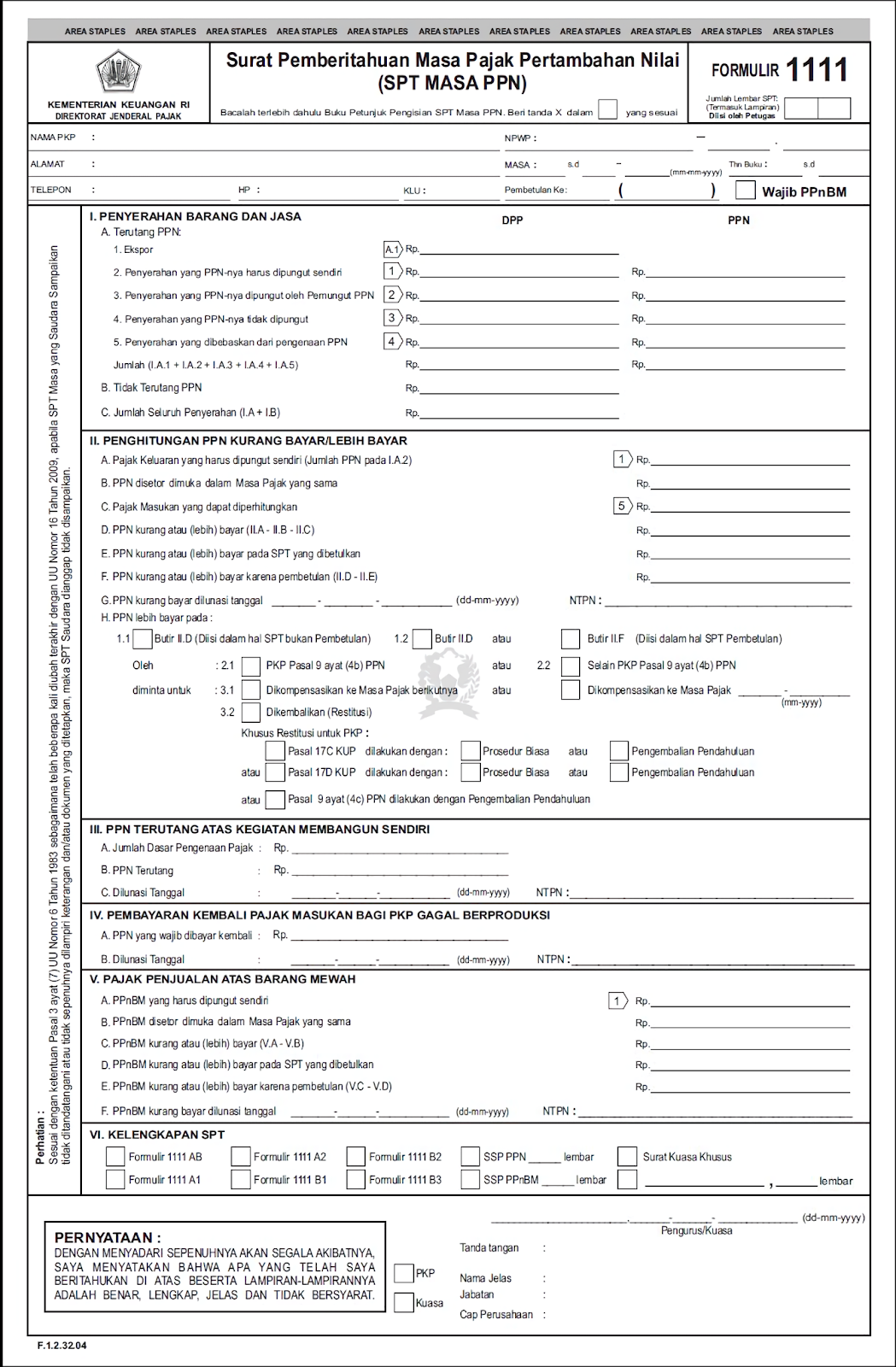

Seperti yang sudah disinggung sebelumnya, jenis SPT Masa PPN yang paling umum digunakan adalah SPT Masa PPN 1111. Formulir SPT ini terdiri dari 1 form induk dan 6 form lampiran. Untuk mendapatkan form ini, Anda harus mengambil sendiri formulir SPT Masa PPN 1111 ke Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP). Untuk cara mudahnya, Anda dapat mengunduh formulir tersebut melalui laman www.pajak.go.id. Di bawah ini adalah contoh form induk dari SPT Masa PPN 1111.

Tata Cara Pengisian SPT Masa PPN dan Contohnya

Berdasarkan PMK Nomor 9/PMK.03/2018 Surat Pemberitahuan (SPT), disebutkan bahwa ada 2 bentuk SPT, yaitu bentuk hardcopy dan dokumen elektronik. Bentuk hardcopy ini umumnya digunakan apabila Anda hendak melakukan pelaporan SPT Masa PPN di KPP. Sementara bentuk dokumen elektronik biasanya digunakan PKP untuk menyerahkan SPT Masa PPN melalui eFaktur.

Pengisian SPT Masa PPN sebetulnya cukup mudah. Anda hanya perlu mengisi data atau informasi yang wajib dicantumkan. Berdasarkan PMK Nomor 243/PMK.03/2014, SPT Masa PPN harus memuat beberapa informasi dengan rincian sebagai berikut.

-

Jenis Pajak

-

Nama Wajib Pajak serta NPWP-nya

-

Tanda tangan WP atau kuasa dari WP

-

Jumlah penyerahan

-

Jumlah DPP (Dasar Pengenaan Pajak)

-

Jumlah pajak keluaran (penjualan)

-

Jumlah pajak masukan (pembelian) yang bisa dikreditkan

-

Jumlah kekurangan atau kelebihan pajak

-

Tanggal penyetoran

-

Data lainnya terkait kegiatan usaha wajib pajak/PKP

Contoh SPT Masa PPN 1111

Untuk membantu Anda mengetahui informasi apa saja yang perlu dicantumkan dalam SPT Masa PPN 1111, berikut kami berikan contoh formulir SPT Masa PPN 1111.

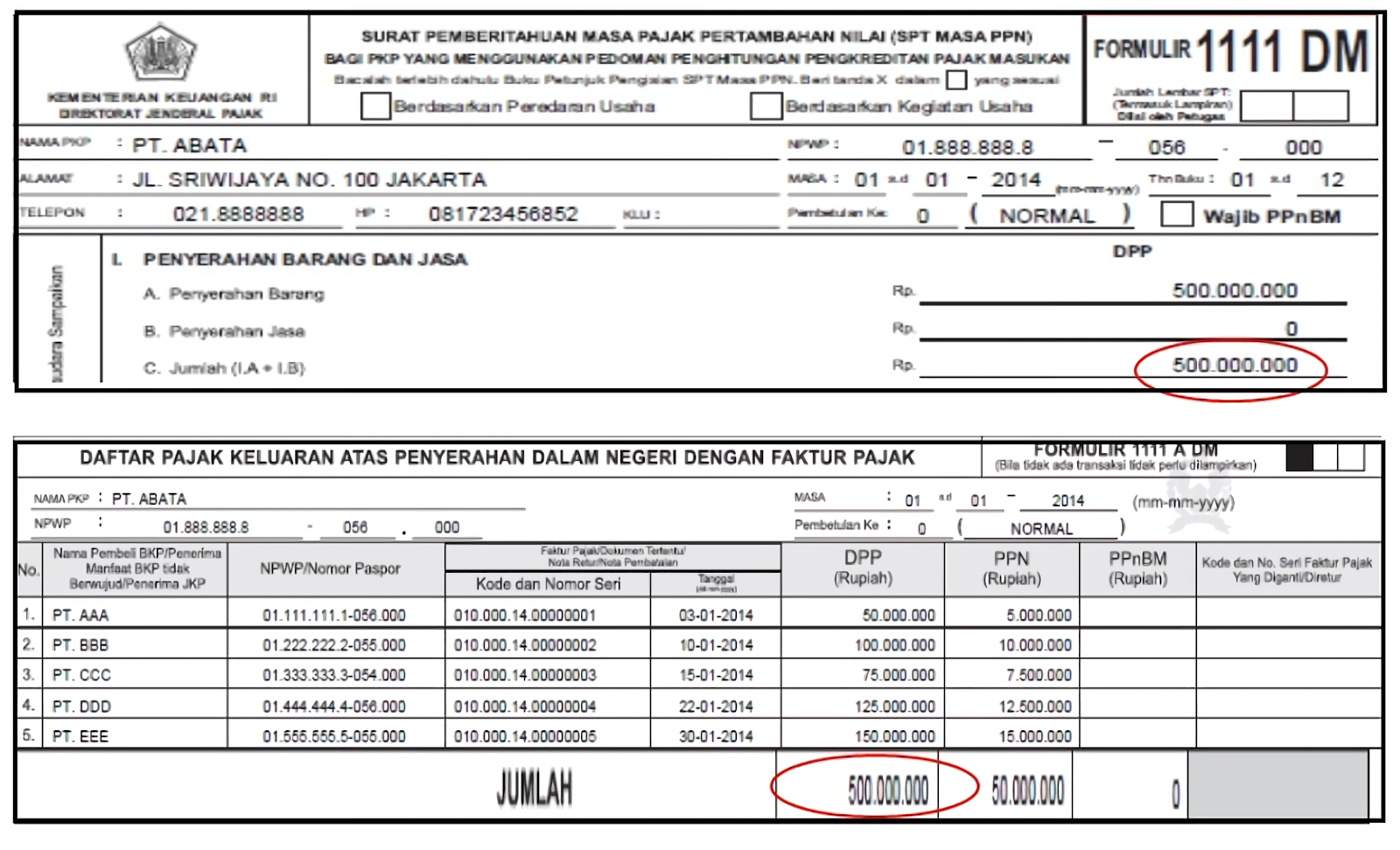

Contoh SPT Masa PPN 1111 DM dan 1111 A DM

Sebagaimana diatur dalam lampiran II PER-45/PJ/2010, formulir SPT Masa PPN 1111 DM diisi dengan jumlah seluruh penyerahan barang, baik barang berwujud maupun barang tidak berwujud. Dari semua penyerahan itu, kemudian jumlah dikurangi dengan retur barang yang diterima. Berikut adalah informasi yang dimuat dalam SPT Masa PPN 1111 DM.

-

Ekspor

-

Penyerahan yang PPN-nya harus dipungut sendiri

-

Penyerahan yang PPN-nya dipungut oleh pemungut PPN

-

Penyerahan yang PPN-nya tidak dipungut

-

Penyerahan yang dibebaskan dari pengenaan PPN

-

Penyerahan yang tidak terutang PPN

Sementara itu, SPT Masa PPN 1111 A DM berisi tentang daftar pajak keluaran atas penyerahan dalam negeri dengan faktur pajak dan dokumen tertentu yang kedudukannya disamakan dengan faktur pajak dan nota retur penjualan. Untuk mengetahui lebih lanjut data informasi yang terdapat dalam kedua formulir SPT Masa PPN tersebut, Anda bisa melihatnya melalui contoh formulir berikut.

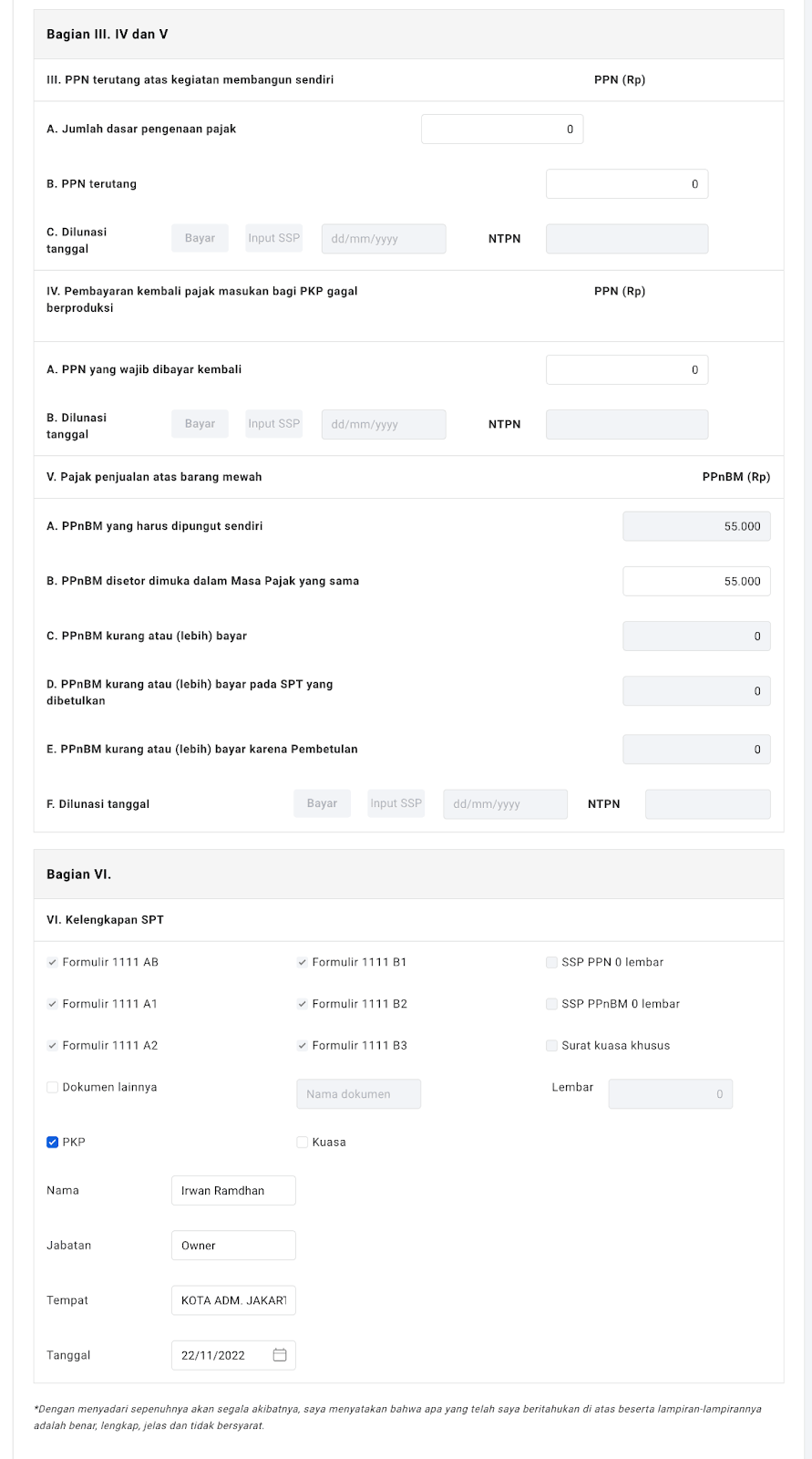

Contoh SPT Masa PPN yang Sudah Diisi di eFaktur

Seperti yang sudah dijelaskan di atas bahwa pelaporan SPT Masa PPN dapat dilakukan secara elektronik melalui eFaktur. Setiap PKP yang diwajibkan untuk membuat faktur pajak melalui eFaktur akan diwajibkan pula untuk membuat SPT Masa PPN melalui aplikasi eFaktur.

Contoh SPT Induk

Berikut adalah contoh formulir induk dari SPT Masa PPN yang telah diisi di eFaktur.

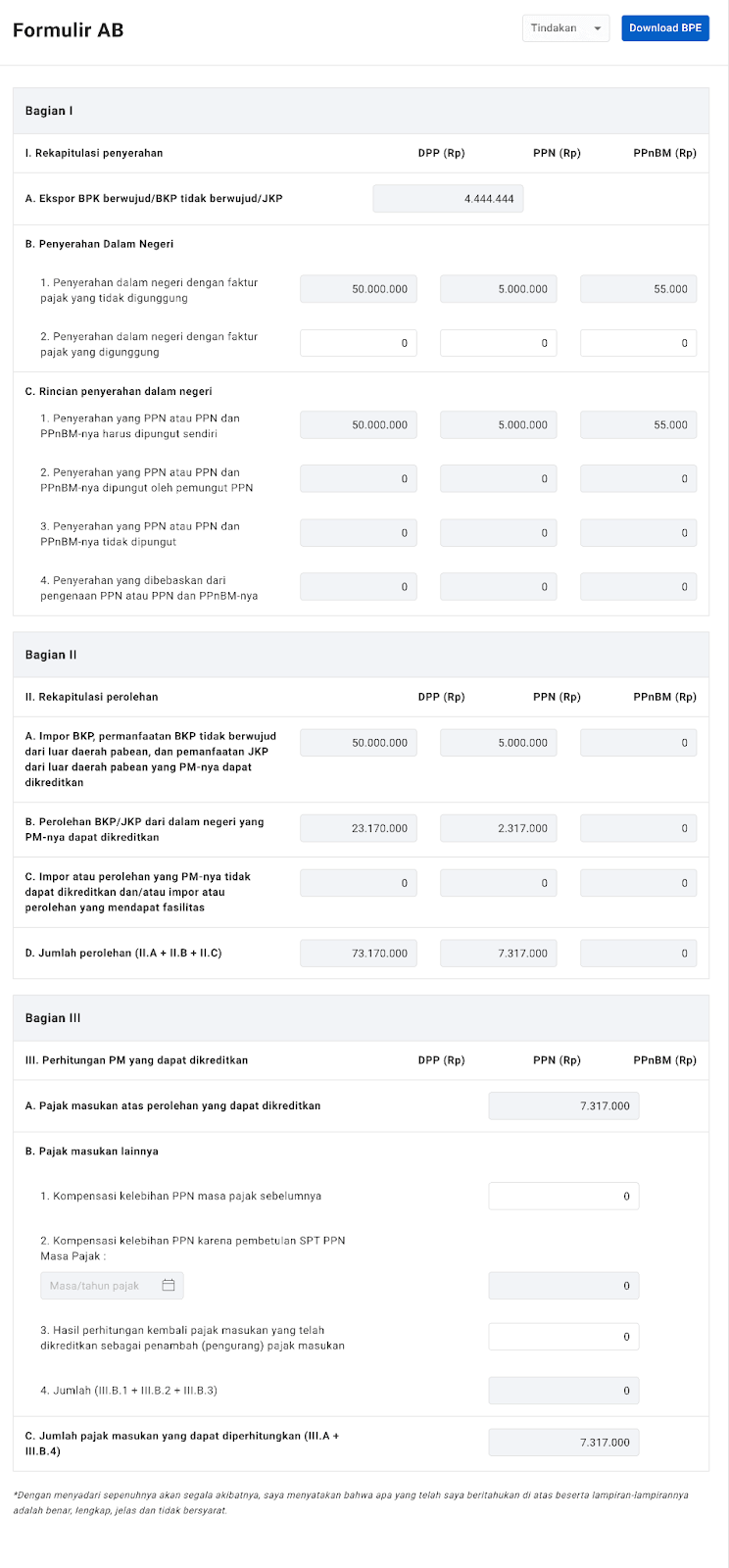

Contoh Formulir AB

Di bawah ini merupakan contoh salah satu formulir lampiran SPT Masa PPN yang telah diisi.

Contoh Formulir SPT Masa PPN

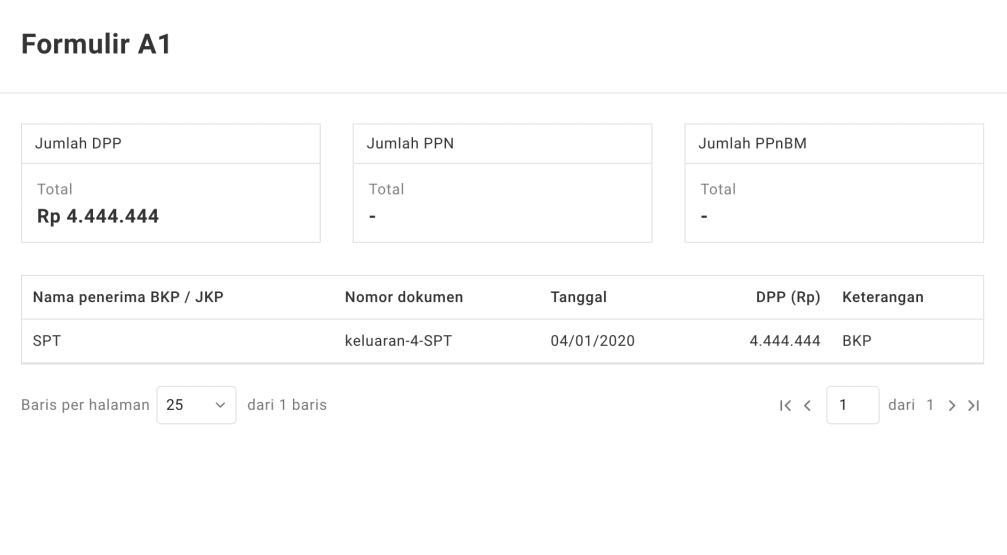

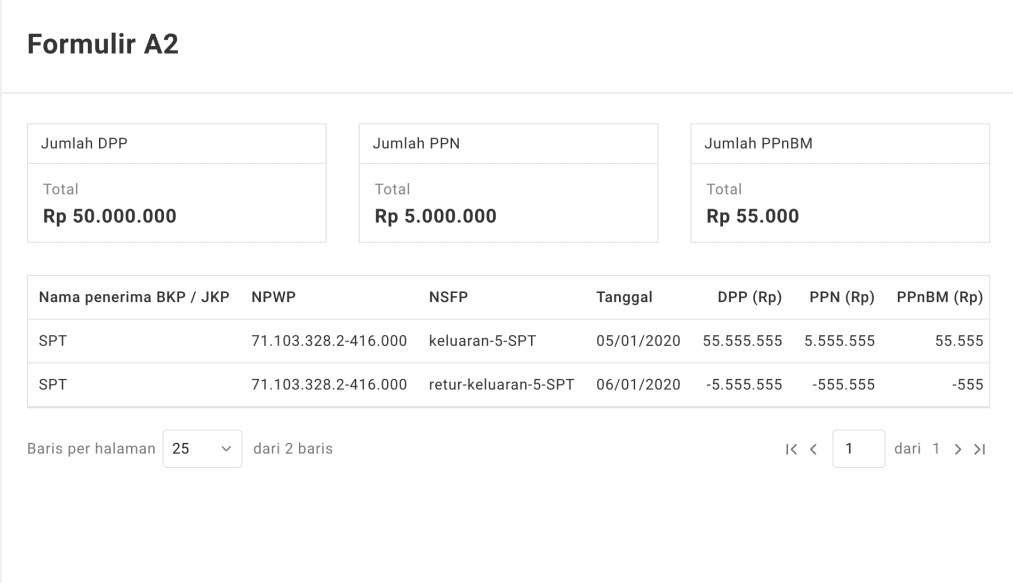

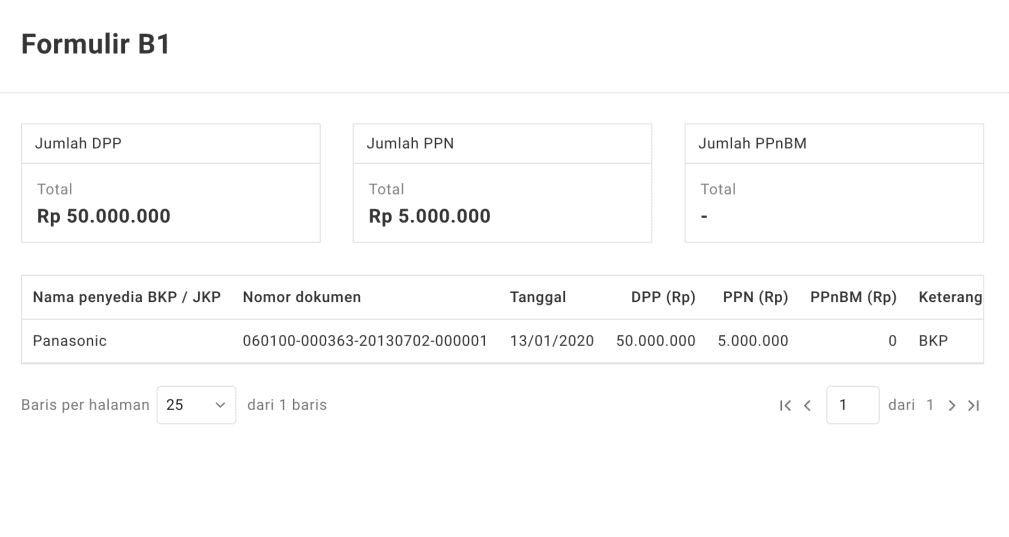

Berikut ini adalah contoh pengisian formulir lampiran lengkap dari SPT Masa PPN, yang terdiri atas formulir A1, A2, B1, B2, dan B3.

Formulir A1

Formulir A2

Formulir B1

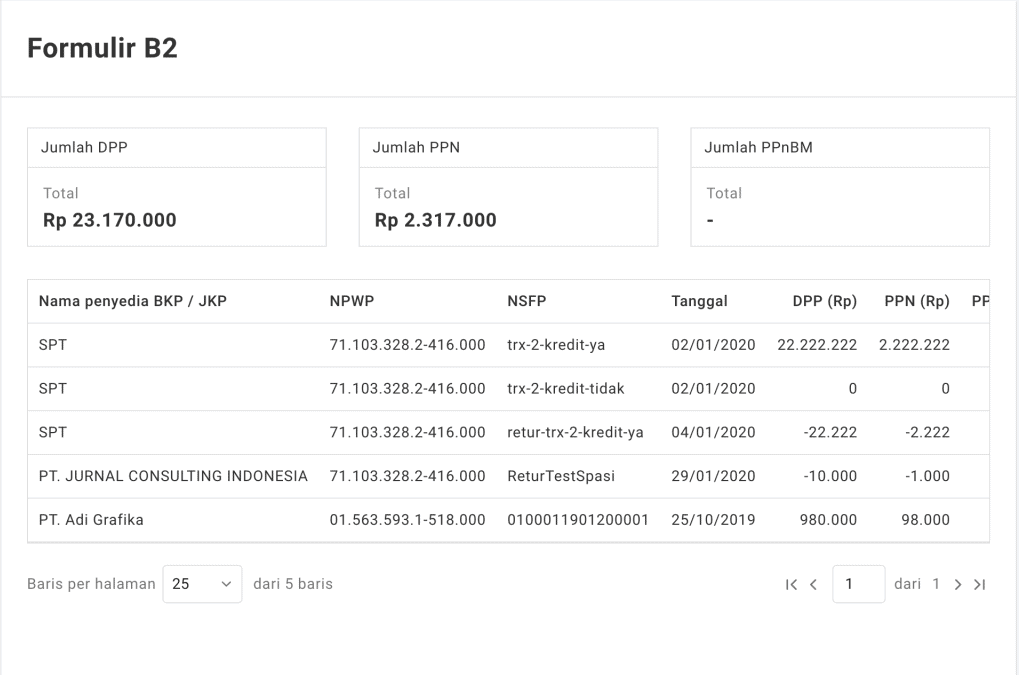

Formulir B2

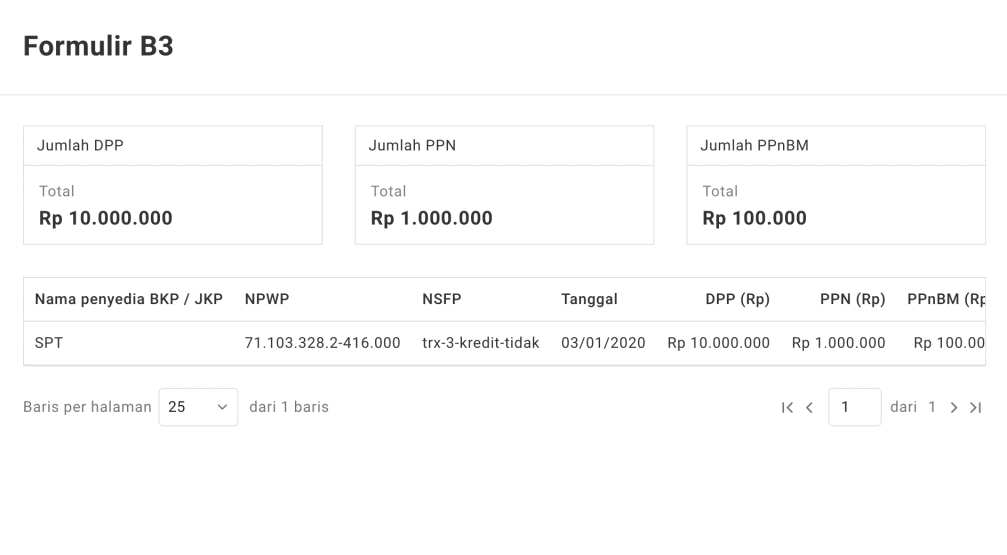

Formulir B3

Kesimpulan

Pada intinya, SPT Masa PPN adalah sebuah formulir yang digunakan oleh Wajib Pajak Badan untuk melaporkan penghitungan jumlah pajak, baik PPN maupun PPnBM. Melaporkan SPT Masa PPN merupakan salah satu kewajiban pajak yang harus dijalankan oleh setiap PKP. Oleh karena itu, Anda perlu melaporkan SPT Masa PPN secara tepat waktu agar tidak dikenai denda. Untuk membantu Anda dalam urusan perpajakan, Anda bisa menggunakan jasa konsultasi pajak dari Konsultanku. Ingin lebih praktis? Gunakan jasa perhitungan dan pelaporan SPT untuk memudahkan pekerjaan Anda!