Pengertian Jurnal Khusus, Manfaat, dan Jenisnya

Berbicara mengenai akuntansi memang tak ada habisnya. Terlebih, dalam menjalankan suatu bisnis, akuntansi sangat dibutuhkan untuk mencatat semua transaksi perusahaan, mulai pendapatan, pengeluaran, keuntungan hingga kerugian yang dialami perusahaan. Pencatatan transaksi ini merupakan bagian dari buku jurnal.

Buku jurnal sendiri terdiri dari beberapa macam. Jurnal khusus adalah salah satunya. Jurnal yang satu ini berperan yang penting dalam pencatatan keuangan suatu perusahaan. Tanpa memiliki pencatatan jurnal khusus, pencatatan buku besar perusahaan dagang mungkin akan memakan waktu yang lebih lama.

Apa yang Dimaksud dengan Jurnal Khusus?

Jurnal khusus merupakan jurnal yang digunakan untuk mencatat berbagai jenis transaksi yang sejenis dan juga terjadi secara repetitif atau berulang. Pencatatan transaksi dalam jurnal nantinya akan dimasukan ke buku besar umum dalam bentuk ringkasan secara berkala. Dengan demikian, bisa dibilang bahwa pencatatan jurnal khusus sekaligus berguna dalam mempermudah proses posting transaksi ke buku besar.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Di samping itu, fungsi jurnal khusus yang lainnya adalah sebagai alat pemantauan performa bisnis. Sebab, pencatatan jurnal khusus bisa meminimalisir kemungkinan perubahan dalam catatan akuntansi— entah itu karena kesalahan ataupun fraud— karena entri-entri di dalamnya dibuat dalam urutan yang kronologis.

Jurnal khusus dikhususkan untuk mencatat transaksi pada perusahaan berskala besar. Hal ini disebabkan perusahaan besar memiliki transaksi yang jauh lebih banyak dan lebih kompleks. Jadi, apabila seluruh transaksi yang dilakukan perusahaan besar dimasukkan ke dalam jurnal umum, maka pencarian informasi terhadap beberapa transaksi akan jauh lebih sulit dan lama ditemukan mengingat jurnal umum hanya terdiri dari satu jenis jurnal saja. Hal ini tentu berbeda dengan jurnal khusus yang terdiri dari beberapa jenis jurnal dan dibedakan berdasarkan karakteristik transaksinya.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Dengan demikian, dapat disimpulkan bahwa jurnal khusus kurang cocok untuk diimplementasikan pada bisnis berskala menengah ke bawah dengan transaksi yang masih sedikit dan sederhana.

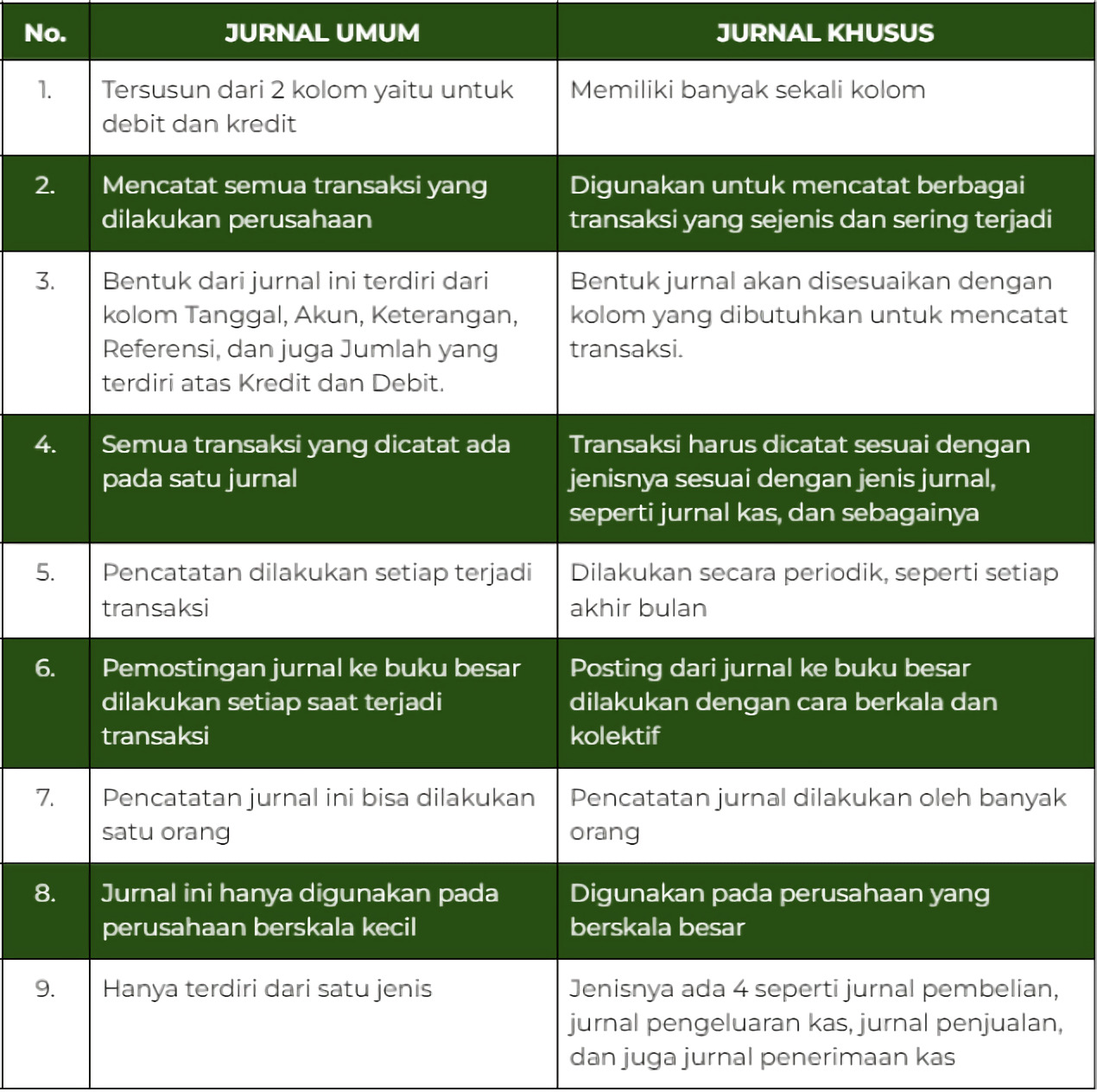

Perbedaan Jurnal Khusus dan Jurnal Umum

Agar dapat mengidentifikasi jurnal khusus dengan mudah, Anda tentu harus memahami karakteristik dari jurnal khusus itu sendiri yang membedakannya dengan jurnal lainnya, misalnya jurnal umum. Untuk lebih jelasnya, perhatikan lampiran tabel berikut.

12 Manfaat Jurnal Khusus untuk Perusahaan

Sebetulnya, jurnal kas sendiri memiliki manfaat yang tak terhingga dalam menjaga keberlangsungan bisnis perusahaan. Namun, apabila ingin dirincikan satu per satu, berikut adalah 12 manfaat yang dapat Anda peroleh melalui pencatatan jurnal khusus.

1. Pencatatan Jadi Lebih Sistematis

Melalui pencatatan jurnal khusus, Anda akan memperoleh kemudahan dalam melakukan pencatatan keuangan bisnis. Hal tersebut disebabkan pengelompokan pencatatan transaksi keuangan pada jurnal khusus membantu proses pembuatan laporan keuangan jadi lebih sistematis.

2. Mempercepat Proses Data Transaksi

Manfaat jurnal khusus yang kedua adalah mempercepat proses dari data transaksi. Melalui pengelompokan data, maka proses pencatatan laporan keuangan pun bisa dilakukan lebih cepat. Sebagai perumpamaan, apabila terdapat 50 kali transaksi usaha yang sejenis, Anda hanya perlu mengelompokan datanya sebanyak satu kali saja karena transaksi pada jurnal khusus dicatat berdasarkan penggolongan jenis akun. Hal tersebut tentu berbeda dengan jurnal umum yang mengharuskan Anda untuk tetap mencatat dan mengelompokkan transaksi sebanyak 50 kali juga.

3. Mempermudah Pemindahan Data ke Buku Besar

Pemostingan sebuah data transaksi ke buku besar dengan jurnal khusus dapat dilakukan secara berkala juga dengan lebih praktis dan juga mudah. Hal tersebut tentunya karena dalam jurnal khusus semua transaksi yang ada dan sejenis akan dibukukan dengan akun yang sama. Sehingga pemostingan beberapa transaksi keuangan pun juga dapat dilakukan secara bersamaan berdasarkan jenis dari akunnya.

4. Memudahkan Pemeriksaan secara Berkala

Adanya sebuah jurnal khusus, maka transaksi keuangan sejenis yang sudah banyak tercatat di dalam perusahaan akan bisa dibukukan secara ringkas dan juga praktis pada satu jurnal. Dengan demikian, pencatatan jurnal khusus akan bisa memberikan kemudahan bagi para auditor keuangan internal maupun eksternal untuk melakukan sebuah pemeriksaan.

5. Mengurangi Risiko Pengubahan Data

Dengan menggunakan sebuah jurnal khusus yang dicatat secara kronologis dan juga terperinci. Maka proses transaksi yang dicatat di setiap hari serta dengan lengkap akan bisa mengurangi risiko adanya pengubahan data dan juga penipuan oleh pihak tertentu pada waktu yang akan datang. Kemungkinan terhadap pembuatan laporan palsu dalam akun ini pun akan bisa berkurang karena ada pihak yang bertanggung jawab atas kebenaran dari data transaksi pada jurnal khusus ini.

6. Adanya Spesialisasi Pekerjaan

Terdapat sebuah pembagian jurnal khusus ke dalam empat jenis transaksi membuat adanya sebuah spesialisasi dalam pencatatan. Sehingga hal ini akan bisa membuat hasil yang didapatkan jadi lebih baik.

7. Mencegah Terjadinya Fraud

Kemungkinan adanya perubahan laporan palsu atau tindakan fraud lainnya di dalam akun akan terpantau dan jauh lebih sulit untuk dilakukan karena transaksi jurnal ini akan dicatat secara kronologis dan juga ada pihak tertentu yang bertanggung jawab atas kebenarannya.

8. Meningkatkan Efisiensi Pekerjaan

Pekerjaan pencatatan transaksi dalam sebuah bisnis dapat dikerjakan oleh beberapa karyawan yang memang sudah mahir dalam hal ini, sehingga pencatatan jurnal khusus tidak hanya dikerjakan oleh satu orang akuntan saja, dengan adanya jurnal khusus, maka proses pengerjaan bisa menjadi lebih efisien.

9. Meminimalisir Kesalahan

Untuk setiap jurnal khusus mereka akan ditangani oleh orang tertentu, yang memang sudah mahir dengan pekerjaan yang diberikan tersebut. Dengan begitu, maka akan ada banyak pemeriksaan dari banyak pihak dan ini juga akan berimbas pada adanya pengurangan kesalahan di dalam pencatatan pembukuan.

10. Mempermudah Memasukkan Rincian Data

Dalam sebuah pencatatan jurnal transaksi khusus, satu baris yang dirancang adalah untuk menyediakan semua informasi yang diperlukan. Misalnya saja, pada transaksi pembelian barang dagangan dicatat pada satu baris. Pada baris itu akan termasuk kredit ke akun dari pemasok dan juga nama pemasok, ada pula tanggal dan juga jumlah dari informasi yang diinginkan.

11. Adanya Kontrol Internal yang Lebih Baik

Dengan menggunakan sebuah jurnal khusus, maka kontrol internal yang lebih baik akan terbentuk. Hal ini dikarenakan pada sebuah jurnal keuangan ini akan memungkinkan untuk membagi sebuah pekerjaan ke beberapa karyawan.

12. Adanya Referensi Masa Depan

Transaksi yang memang sifatnya serupa akan dicatat dalam satu jurnal khusus. Pencatatan ini juga akan berguna sebagai sebuah referensi masa depan dan bisa menjadikan pencatatan sebuah transaksi menjadi lebih mudah.

4 Jenis Jurnal Khusus

Pada pembahasan mengenai perbedaan antara jurnal umum dengan jurnal khusus, dapat diketahui bahwa jurnal khusus terbagi atas empat jenis. Keempat jenis tersebut adalah jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, dan jurnal pembelian kas. Berikut adalah penjelasan lebih lengkapnya mengenai jenis-jenis jurnal khusus lengkap dengan contoh pencatatan.

1. Jurnal Pembelian

Sesuai namanya, jurnal pembelian merupakan jenis jurnal khusus yang digunakan untuk mencatat semua jenis pembelian, baik barang maupun bukan barang secara kredit. Jurnal ini paling sering ditemukan dalam sistem akuntansi manual dan berperan untuk memudahkan proses posting transaksi pembelian ke buku besar.

Karakteristik jurnal pembelian adalah mencatat transaksi secara harian sesuai dengan tanggal terjadinya transaksi. Selain itu, tiap transaksi yang dimasukkan ke dalam jurnal pembelian melibatkan kredit ke rekening hutang dan debit ke akun biaya atau aset yang terkait dengan pembelian. Jenis-jenis transaksi yang dicatat dalam jurnal pembelian terdiri dari:

-

Pembelian barang dagang secara kredit

-

Pembelian perlengkapan, peralatan, dan aktiva lain secara kredit.

Isi dari jurnal pembelian mencakup tanggal pencatatan, nama pemasok yang dibayar, referensi dokumen sumber, dan nomor faktur. Di samping itu, terdapat informasi tambahan yang bersifat opsional, misalnya tanggal jatuh tempo pembayaran dan otorisasi nomor pesanan pembelian. Agar dapat memvisualisasikan jurnal pembelian dengan mudah, berikut kami berikan contoh.

2. Jurnal Penjualan

Yang ketiga, terdapat jurnal penjualan yang berfungsi menyimpan transaksi penjualan terperinci. Sama seperti jurnal pembelian, tujuan utama dari pencatatan jurnal penjualan sendiri adalah untuk meringkas informasi transaksi bervolume tinggi dari buku besar umum.

Informasi yang biasanya disimpan dalam jurnal penjualan untuk setiap transaksi penjualan adalah sebagai berikut.

-

Tanggal transaksi

-

Nama Pelanggan

-

Nomor faktur

-

Jumlah penjualan (debit akun piutang dagang dan kredit akun penjualan)

Pada dasarnya, buku jurnal khusus penjualan adalah jurnal yang digunakan untuk mencatat transaksi piutang. Dengan demikian, dapat dikatakan bahwa penjualan yang dilakukan secara tunai tidak dicatat dalam jurnal penjualan. Adapun transaksi penjualan yang dibuat dengan uang tunai akan dicatat dalam jurnal penerimaan kas. Akan tetapi, pada praktiknya terkadang masih ada perusahaan yang mencatatkan dan menggabungkan transaksi penjualan tunai dalam jurnal penjualan. Supaya tidak bingung, berikut adalah contoh jurnal penjualan yang dapat dijadikan referensi untuk mencatat transaksi piutang pada bisnis Anda.

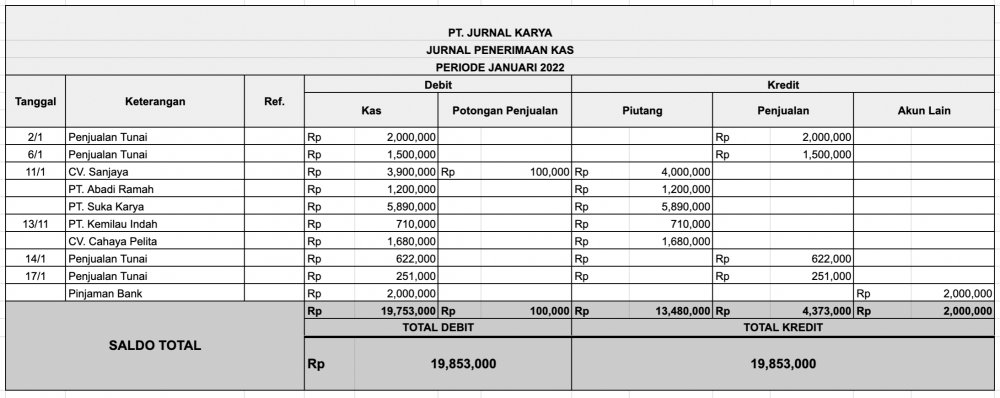

3. Jurnal Penerimaan Kas

Jenis jurnal pembelian khusus yang selanjutnya adalah jurnal penerimaan kas. Jurnal yang satu ini merupakan jurnal khusus perusahaan dagang yang mencatat transaksi penjualan tunai. Adapun isi atau entri dari jurnal penerimaan kas adalah sebagai berikut.

-

Tanggal

-

Nama Pelanggan

-

Identifikasi penerimaan uang tunai

-

Kolom debit dan kredit untuk mencatat kedua sisi setiap entri; entri normal adalah debit untuk uang tunai dan kredit untuk penjualan.

Akan tetapi, bukan tidak memungkinkan bila perusahaan ingin menambahkan entri lain dalam jurnal ini sebagai informasi pelengkap, tergantung pada kebutuhan dan detail transaksi yang dilakukan perusahaan. Berikut adalah contoh pencatatan jurnal penerimaan kas.

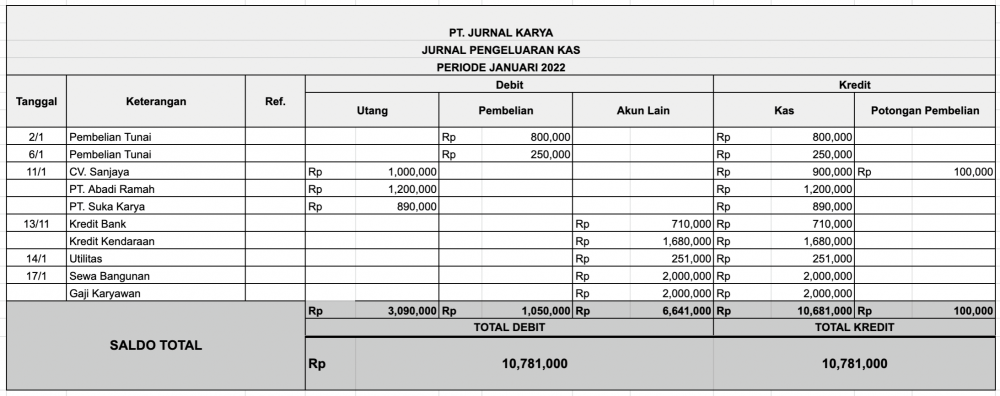

4. Jurnal Pengeluaran Kas

Jenis jurnal khusus yang keempat sekaligus terakhir adalah jurnal pengeluaran kas. Jenis jurnal khusus yang satu ini berfungsi untuk mencatat semua transaksi yang berhubungan dengan pengeluaran uang. Jurnal ini akan mencatat secara terperinci contoh transaksi secara tunai perusahaan dagang.

Transaksi yang termasuk ke dalam jurnal pengeluaran kas disebut sebagai arus kas keluar yang terdiri dari transaksi pembelian secara tunai, pelunasan utang, retur penjualan, pembayaran beban dan pengambilan uang tunai untuk pribadi. Berikut adalah contoh umum dari arus kas keluar dalam bisnis.

-

Pembayaran kas untuk pembelian tunai.

-

Pembayaran kas untuk pembelian kredit sebelumnya seperti pembayaran hutang atau kreditor

-

Pembayaran kas untuk berbagai biaya seperti sewa, iklan, upah dan gaji dll.

-

Pembayaran kas untuk pembelian aset berwujud atau tidak berwujud.

-

Pengembalian kas untuk barang yang dikembalikan oleh pelanggan.

Berikut adalah contoh pencatatan transaksi arus kas keluar dalam jurnal pengeluaran kas.

Kesimpulan

Berdasarkan penjelasan di atas, dapat diambil kesimpulan bahwa jurnal khusus memegang peranan penting dalam proses pencatatan transaksi pada perusahaan besar yang memiliki karakteristik transaksi kompleks dan banyak. Mengapa penting? Sebab— seperti yang telah dijelaskan sebelumnya— transaksi yang tercatat dalam buku jurnal akan diposting ke dalam buku besar. Dengan demikian, jika terjadi kesalahan dalam mencatat transaksi jurnal khusus, maka bisa berpengaruh terhadap reputasi perusahaan pada keseluruhan pencatatan laporan keuangan.

Oleh karena itu, seluruh proses pencatatan laporan keuangan— mulai dari mencatat jurnal, melakukan penyesuaian transaksi pada ayat jurnal penyesuaian hingga posting ke buku besar— harus dilakukan secara serius oleh pihak yang terpercaya dan sudah berpengalaman di bidangnya.

Salah satu instansi yang banyak dipercaya oleh perusahaan besar dalam menyusun pembukuan dan pelaporan keuangan adalah kantor akuntan publik (KAP) yang menaungi sejumlah akuntan publik sekaligus. Keuntungan dari jasa penyusunan laporan keuangan oleh KAP adalah kualitasnya terjamin, sebab akuntan publik yang tergabung di dalamnya sudah pasti berpengalaman dan bersertifikasi.