Batas Pelaporan SPT Masa dan Tata Caranya

Melaporkan pajak tentu sudah menjadi tanggung jawab bagi setiap Wajib Pajak di Indonesia. Pelaporan pajak pun harus dilakukan dengan disiplin dan tepat waktu. Hal tersebut penting dilakukan untuk menghindari sanksi yang berupa sanksi administratif atau denda. Tidak hanya pada SPT Tahunan, hal tersebut juga berlaku untuk pelaporan SPT Masa. SPT Masa adalah surat pemberitahuan yang harus dilaporkan setiap bulannya. Untuk mengetahui tata cara dan batas pelaporan SPT Masa, simak penjelasan selengkapnya pada pembahasan berikut.

Apa itu SPT Masa?

SPT Masa adalah surat pemberitahuan yang digunakan untuk melaporkan kegiatan perpajakan dalam satu masa pajak atau bulan. SPT Masa umumnya terdiri atas dua jenis, yaitu SPT Masa PPN dan SPT Masa PPh. Keduanya merupakan jenis SPT Masa yang berbeda, tetapi dibuat dan dilaporkan pada setiap masa pajak. Surat Pemberitahuan Masa PPN adalah surat pemberitahuan masa untuk Pajak Pertambahan Nilai (PPN), sedangkan SPT Masa PPh adalah surat pemberitahuan masa untuk Pajak Penghasilan (PPh). Keduanya dibuat dan dilaporkan setiap bulan ketika Wajib Pajak melakukan transaksi PPN dan PPh.

Perbedaan SPT Masa dan SPT Tahunan

Jika merujuk pada istilah, maka Anda akan mengetahui perbedaan antara SPT Masa dan SPT Tahunan berada pada periode pelaporannya, yaitu bulanan dan tahunan. Hal ini tentu tidak salah. Namun di samping itu, ada beberapa perbedaan lain antara kedua jenis SPT tersebut yang harus Anda pahami. Berikut adalah pembahasannya.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

1. Batas Pelaporan

Perbedaan SPT Masa dan SPT Tahunan yang sangat mencolok terlihat dari batas pelaporannya. SPT Masa dilaporkan setiap sebulan sekali, sedangkan SPT Tahunan satu kali dalam setahun. SPT Masa dapat dilaporkan maksimal tanggal 20 setiap bulan. Untuk pelaporan SPT Tahunan khusus Wajib Pajak Pribadi dilakukan maksimal tanggal 31 Maret. Sementara Wajib Pajak Badan maksimal 30 April untuk pelaporan periode tahun sebelumnya.

2. Denda Terlambat Lapor

Berbeda jenis SPT, maka beda pula denda keterlambatannya. Untuk SPT Tahunan, jika Wajib Pajak Pribadi telat lapor akan dikenakan denda sebesar Rp100.000. Bagi Wajib Pajak Badan denda lapor SPT Tahunan yang dibebankan adalah sebesar Rp1.000.000. Bagi Wajib Pajak yang telat lapor SPT Masa akan dikenakan sanksi administrasi sebesar Rp500.000 untuk SPT Masa PPN. Sementara untuk SPT Masa lainnya, dikenakan denda sebesar Rp100.000.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

3. Jenis SPT

Berdasarkan jenisnya, SPT tahunan hanya terdiri dari SPT Tahunan Wajib Pajak Pribadi dan Wajib Pajak Badan. Sementara jenis pajak yang harus dilaporkan setiap bulan melalui SPT Masa terdiri dari:

-

PPh Pasal 22

-

PPh Pasal 26

-

PPh Pasal 15

-

Pajak Pertambahan Nilai (PPN) dan Pajak Atas Penjualan Barang Mewah (PPnBM)

-

Pemungut PPN

4. Formulir yang digunakan

Formulir yang digunakan pada setiap jenis SPT juga berbeda. Formulir SPT Masa sendiri didesain berbeda-beda tergantung pada objek dan tarif pajaknya. Khusus SPT Masa PPh, Anda wajib menyertai lampiran bukti potong dalam pelaporannya. Berbeda dengan hal ini, SPT Tahunan menggunakan formulir yang terbagi ke dalam 3 jenis, yakni formulir 1770, 1770 S, dan 1770 SS. Perbedaan antara ketiga jenis formulir SPT Tahunan tersebut terletak pada status kepegawaian seseorang, sumber penghasilan lain, serta besaran penghasilan Wajib Pajak setiap tahunnya.

5. Tujuan Pelaporan

SPT Masa memiliki tujuan melaporkan pajak yang dipotong atau dipungut oleh pihak lain. Sementata itu, SPT tahunan bertujuan untuk melaporkan penghasilan yang diterima sendiri, aset dan utang pada akhir periode. Dalam pengisian SPT Tahunan, ada beberapa biaya yang tidak bisa dibebankan sesuai dengan kebijakan fiskal.

2 Jenis SPT Masa dan Contohnya

Seperti yang sudah disinggung sebelumnya, ada 2 jenis SPT Masa berdasarkan jenis pajaknya, yakni SPT Masa PPh dan SPT Masa PPN. Untuk lebih memudahkan Anda dalam memahami perbedaan SPT Masa PPN dan PPh, berikut adalah detail jenis SPT Masa sesuai jenis pajaknya.

SPT Masa PPN

SPT Masa PPN merupakan jenis SPT yang digunakan untuk melaporkan pajak yang dipotong atau dipungut pajak dari pihak lain. Jenis SPT Masa ini dilaporkan setiap akhir masa pajak. Ada 3 jenis SPT Masa PPN yang dibuat dan dilaporkan tiap bulan dari transaksi barang atau jasa kena pajak, yakni sebagai berikut.

-

SPT Masa PPN dan PPnBM: berlaku untuk kegiatan barang kena PPN dan Pajak Penjualan atas Barang Mewah (PPnBM). Pelaporan SPT Masa PPN ini berbentuk Formulir SPT Masa PPN 1111.

-

SPT Masa PPN PKP Pedagang Eceran: digunakan untuk transaksi yang dilakukan oleh Pengusaha Kena Pajak (PKP) Pedagang Eceran. Formulir yang digunakan adalah SPT Masa PPN 1111 DM.

-

SPT Masa PPN bagi Pemungut: diperuntukkan bagi pemungut PPN. Surat pemberitahuan jenis ini berbentuk Formulir SPT Masa PPN 1107 PUT.

SPT Masa PPh

SPT Masa PPh merupakan dokumen yang digunakan untuk melapor pajak yang dipungut dari hasil pendapatan ekonomi Wajib Pajak dan dilaporkan pada setiap masa pajak (setiap bulan). Berdasarkan UU Nomor 36 Tahun 2008, terdapat 6 jenis SPT Masa PPh. Keenam jenis SPT Masa PPh ini dinamakan berdasarkan nomor pasal peraturan pajak.

-

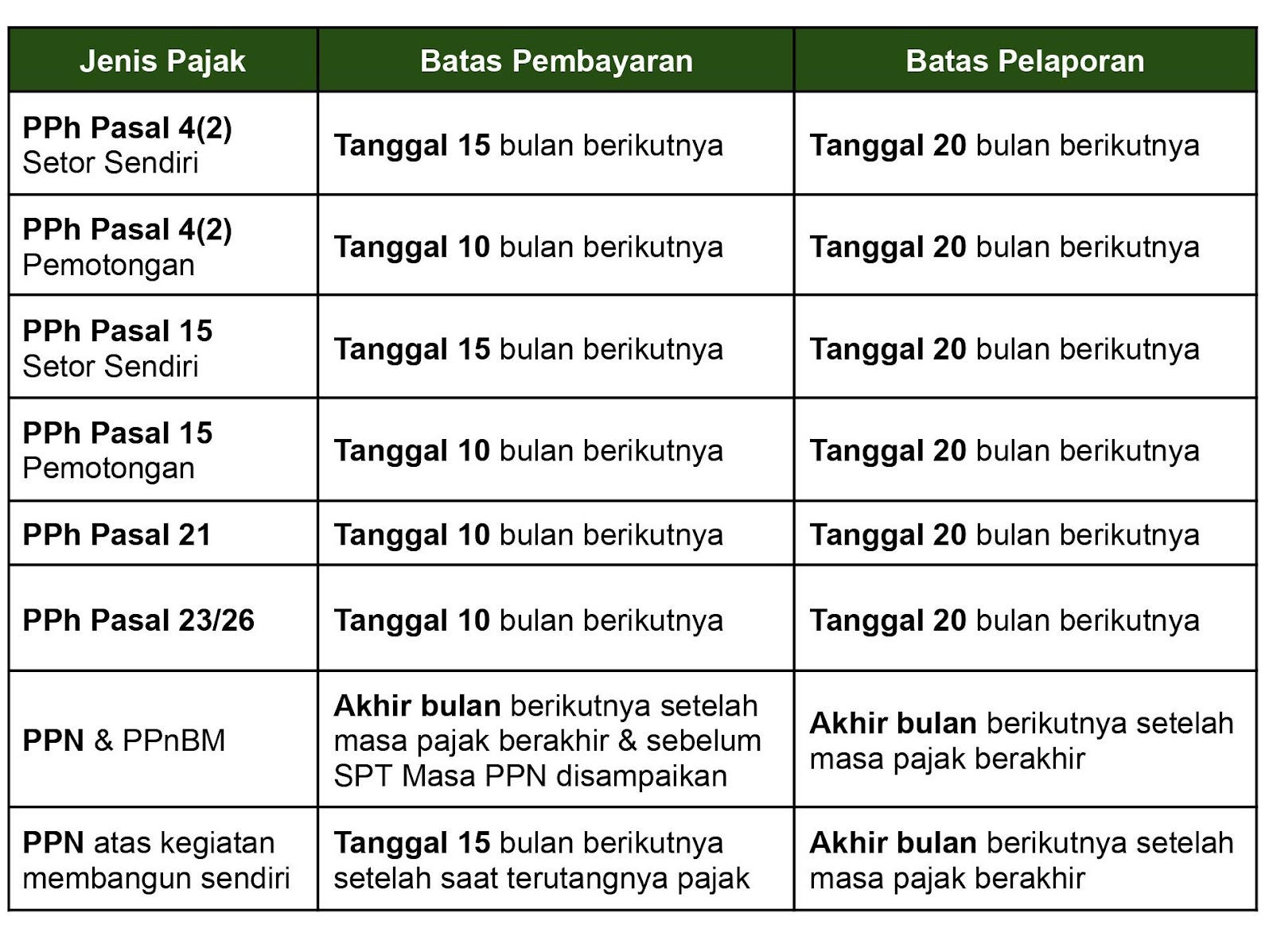

SPT Masa PPh Pasal 21/26: keduanya digunakan untuk melaporkan pajak penghasilan karyawan, di mana Pasal 21 mengatur karyawan Indonesia, dan Pasal 26 mengatur karyawan asing yang berdomisili di Indonesia. Batas waktu pembayaran jatuh pada tanggal 10 bulan berikutnya, diikuti oleh batas akhir waktu lapor, yaitu tanggal 20.

-

SPT Masa PPh Pasal 22: melaporkan pajak yang dipungut bendaharawan pemerintah berkenaan dengan penghasilan dari transaksi impor. Batas waktu pembayaran jatuh pada hari berikutnya setelah pajak dipungut. Sementara batas waktu lapornya jatuh pada hari kerja akhir minggu berikutnya.

-

SPT Masa PPh Pasal 23/26: digunakan untuk melaporkan pajak yang dipotong dari hasil transaksi modal, seperti dividen, bunga, royalti, hadiah, penghargaan, sewa, dan pendapatan yang terkait dengan aset selain dari transaksi tanah dan bangunan serta jasa. Pasal 23 diperuntukkan untuk transaksi yang dilakukan dengan Wajib Pajak Indonesia, sedangkan Pasal 26 dengan orang asing atau Badan Usaha Tetap milik asing. Batas waktu pembayaran jatuh pada tanggal 10 pada bulan berikutnya dan batas waktu pelaporan adalah tanggal 20 bulan berikutnya.

-

SPT Masa PPh Pasal 25: berhubungan dengan angsuran bulanan. Batas waktu pembayaran jatuh pada tanggal 15 bulan berikutnya, diikuti tanggal 20 sebagai batas waktu lapor pajak.

-

SPT Masa PPh Pasal 4 ayat 2: digunakan untuk melaporkan pajak yang dipotong dari penghasilan yang dipotong dari bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, bunga simpanan yang dibayarkan koperasi, hadiah undian, transaksi saham dan sekuritas lainnya, serta transaksi lain sebagaimana diatur dalam peraturannya. Batas waktu pembayaran jatuh pada tanggal 10 bulan berikutnya, diikuti tanggal 20 yang merupakan batas waktu pelaporan.

-

SPT Masa PPh Pasal 15: laporan pajak yang berhubungan dengan Norma Perhitungan Khusus untuk golongan wajib pajak tertentu, seperti Wajib Pajak Badan yang bergerak di bidang pelayaran atau penerbangan internasional, perusahaan asuransi luar negeri, pengeboran minyak, gas, dan geothermal, perusahaan dagang asing, dan perusahaan yang melakukan investasi dalam bentuk Bangun Guna Serah. Batas waktu pembayaran jatuh pada tanggal 10 pada bulan berikutnya dan diikuti tanggal 20 sebagai batas waktu pelaporan.

Batas Pembayaran dan Pelaporan SPT Masa

Satu hal penting yang harus Anda perhatikan dalam SPT Masa adalah tanggal jatuh tempo pembayaran dan pelaporan pajak terutang. Karena jika melewati batas waktu atau tanggal jatuh tempo, Anda akan dikenakan sanksi administratif yang jumlahnya sesuai dengan jenis pajaknya. Berdasarkan PMK Nomor 242/2014, berikut adalah batas waktu pembayaran dan pelaporan pajak untuk SPT Masa selengkapnya.

Cara Pelaporan SPT Masa Online

Pelaporan SPT Masa sejatinya tidak jauh berbeda dengan cara pelaporan SPT Tahunan. Anda dapat melaporkan SPT Masa secara langsung ke Kantor Pelayanan Pajak (KPP) atau secara daring (online). Untuk memudahkan Anda dan menghemat waktu, Anda bisa melaporkan SPT Masa secara online melalui e-Filling. Berikut adalah tahapan pelaporan SPT Masa online yang bisa Anda ikuti.

-

Pastikan Anda sudah mempunyai nomor identitas digital (EFIN).

-

Setelah itu, Anda masuk ke situs djponline.pajak.go.id

-

Masukkan NIK/NPWP, password, dan kode keamanan akun Anda, lalu klik Login

-

Klik Lapor dan pilih layanan e-Filing

-

Klik Buat SPT

-

Pilih formulir yang akan Anda gunakan.

-

Isi data formulir sesuai dengan kondisi sebenarnya.

-

Setelah formulir diisi secara benar dan lengkap, klik Persetujuan, lalu ambil kode verifikasi dengan pilihan pengiriman melalui email atau SMS

-

Tunggu sampai kode verifikasi Anda dikirim

-

Jika sudah Anda terima, masukkan kode verifikasi tersebut.

-

Klik Kirim SPT dan laporan SPT Masa akan terekam dalam sistem DJP.

-

Selanjutnya, bukti penerimaan elektronik akan dikirimkan kepada Anda melalui email.

Kesimpulan

SPT Bulanan atau SPT Masa adalah SPT yang digunakan untuk melaporkan pajak yang telah dipotong atau dipungut setiap bulannya. SPT Masa terbagi atas 2 jenis berdasarkan jenis pajaknya. Dalam hal ini, Anda perlu memperhatikan batas pembayaran dan pelaporan SPT karena keduanya memiliki perbedaan. Selain itu, Wajib Pajak harus bertanggung jawab atas informasi yang diisi dalam SPT agar tidak menimbulkan masalah di kemudian hari. Jika Anda membutuhkan bantuan dalam pelaporan SPT ini, Anda bisa menggunakan jasa lapor SPT Masa dari Konsultanku. Dalam hal ini, Konsultanku dapat membantu Anda menghitung pajak, membuat bukti potong, dan melaporkan SPT Masa dengan praktis!